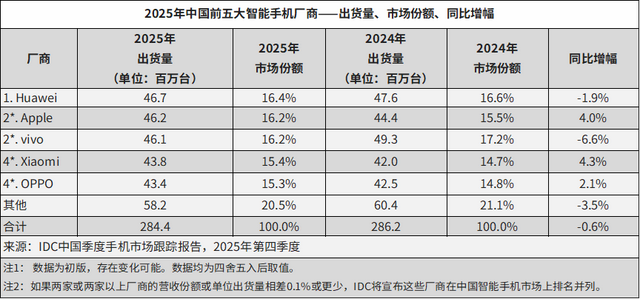

2025 年,中国智能手机市场风云突变,上演了一幕令人瞠目结舌的反转大戏:华为强势回归,再度登顶年度出货量榜首;而曾经被视作“华为平替”的荣耀,却悄然跌出前五,无奈被归入“Others”阵营。这是荣耀自 2020 年独立以来,首次在国内市场前五的榜单中不见踪影。更令人唏嘘不已的是,这一年荣耀发布了二十多款新机,几乎覆盖了所有价格段,却依旧难以扭转颓势。这场下滑并非突然发生,而是一系列战略选择、组织调整和市场变化叠加的结果。

荣耀曾是华为体系内最为耀眼的子品牌,技术起点高、产品迭代节奏快,在互联网上口碑良好;独立后也曾借势反弹,一度登顶安卓市场榜首。然而,当华为携麒麟芯片王者归来,当苹果凭借 iPhone 17 再次虹吸高端用户群体时,荣耀才惊觉,自己既没有真正构建起高端市场的护城河,也未能形成独一无二、不可替代的品牌心智。如今,它正站在一个关键的十字路口:向内全力押注 AI 生态,向外疯狂拓展海外市场,试图在时间的沙漏流尽之前,完成一场真正的“重生”。

从“技术先锋”到“身份迷失”

荣耀的起点堪称辉煌。作为华为精心孵化的子品牌,它早期的战略定位十分明确:以中低端产品迅速扩大市场份额,为母品牌构筑起坚固的市场防线。但荣耀并未满足于这一既定角色。2016 年,荣耀 V8 率先搭载后置双摄与 2K 屏,在影像和显示领域引领潮流;2017 年,荣耀 V10 成为首款内置独立 NPU 的手机,为手机人工智能发展奠定了基础;Magic 系列更是大胆创新,早早尝试双面 SIM 卡槽等前沿设计。

彼时,荣耀被业内赞誉为“技术型子品牌”,甚至在互联网销量上一度超越小米与魅族,风光无限。

然而,在这耀眼的技术光环背后,却隐藏着不容忽视的结构性隐患。荣耀始终难以摆脱华为的影子。2019 年发布的荣耀 V30 与随后上市的华为 Nova 6,在结构、主板乃至零部件上高度相似,甚至主板可以互换。

这种“一家人”的模糊边界,让荣耀在冲击高端市场时屡屡受挫。消费者很难相信,一个与母品牌共享技术底座的子品牌,能够真正代表独立的高端价值,毕竟高端市场往往更注重品牌的独特性和独立性。

2018 年,荣耀 Magic 2 因充电口断裂问题引发大规模投诉,产品质量受到质疑;2021 年,荣耀 Magic 3 又撞上骁龙 888 的发热难题,用户体验大打折扣。连续两代旗舰产品在关键体验上“踩空”,不仅严重削弱了 Magic 系列的可信度,也让荣耀的高端品牌叙事陷入停滞。就在品牌认知尚未稳固之际,外部环境却已发生了翻天覆地的变化。

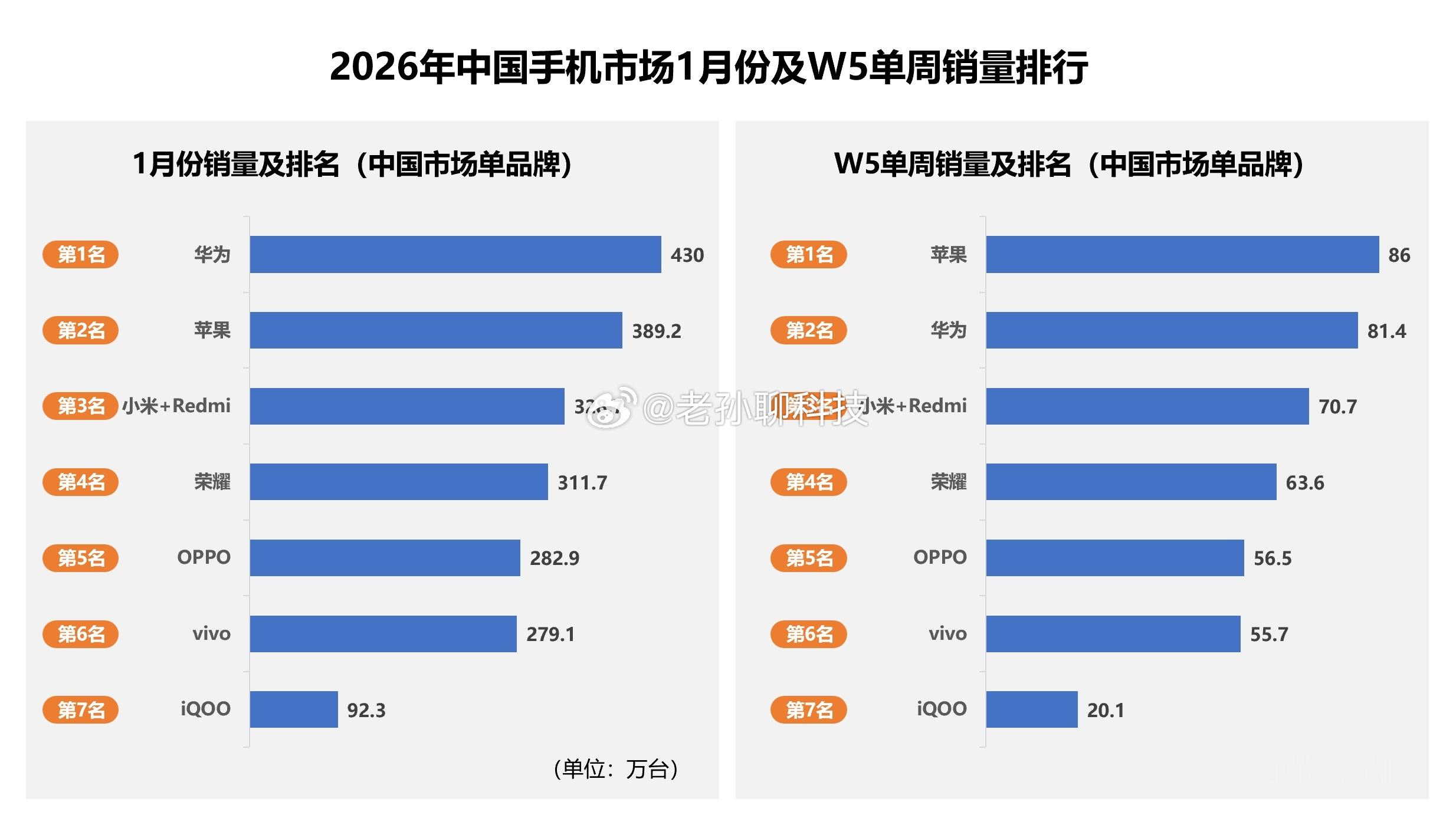

2020 年,华为遭遇外部压力,被迫剥离荣耀。失去技术与供应链的有力支持后,荣耀的市场占有率一度暴跌至 3%,形势岌岌可危。但荣耀迅速调整策略,凭借畅玩 20、荣耀 50、Magic 3 等机型的密集投放,快速回血。到 2023 年,IDC 数据显示,荣耀登顶中国安卓市场第一,看似迎来了一波强势反弹。

然而,这轮反弹更多依赖于“窗口红利”。华为暂时退出高端市场,其品牌溢出效应和渠道资源被荣耀顺势承接。但好景不长,一旦华为携 Mate 60 系列回归,搭载自研麒麟 9000S 芯片,这份红利便迅速烟消云散。荣耀瞬间陷入三面夹击的困境:低端市场利润微薄,难以支撑企业的长远发展;中端市场被 OPPO、vivo 等品牌牢牢把控,竞争异常激烈;高端市场又被华为与苹果锁死,难以突破。

真正的危机在 2025 年全面爆发。年初,荣耀灵魂人物赵明卸任。原副董事长万飚、中国区CMO姜海荣、销售负责人郑树宝等核心高管相继离场。新任CEO李健上任后,推行了涉及中国区38个关键岗位的“雄鹰计划”,最终45%的岗位负责人被调整。同时,海外市场也通过“头狼计划”更换了8个大区中的6位负责人。

组织动荡直接导致产品节奏被打乱:上半年仅发布两款新机,远低于行业平均水平。直到下半年才集中推出二十余款机型,试图以“机海战术”挽回局面。

短期效果看似有所显现——第三季度,荣耀以 14.4%的市场占有率短暂重返前五。但四季度 iPhone 17 上市,苹果凭借强大的品牌影响力和产品实力,单季份额飙升至 22%,荣耀再度被挤出榜单。“机海战术”未能转化为持久的竞争力,反而暴露了产品缺乏聚焦、战略摇摆不定的问题,也使得荣耀在市场上失去了连贯的声音和清晰的焦点。

组织调整的方向或许正确,但其引发的阵痛直接传导至市场端,导致了份额的失守。在OV深耕影像与设计、小米构筑“人车家”生态、华为坚守高端与自研的清晰标签下,荣耀始终缺乏一个能让消费者牢牢记住的、稳固的品牌关键词。

新叙事与旧现实

AI的远水与海外的近渴

荣耀不得不直面一个根本性问题:在巨头林立的夹缝中,自己的核心竞争力究竟是什么?

换血之后,新管理层亟需为荣耀指明新的航向。李健给出的答案是:All in AI,并加速出海。

AI被提升至“阿尔法战略”的核心地位。荣耀宣称将从智能手机公司转型为“AI终端生态公司”,计划五年投入百亿美元,并发布了连接泛终端设备的“1×3×N”生态战略。去年底,其展示的Robot Phone概念机,描绘了一个作为“智能管家”和“生态入口”的未来想象。

这个故事宏大且符合趋势,但挑战也同样明显。首先,AI已成为所有头部厂商的标配叙事,荣耀并未显示出压倒性的技术差异化优势。其选择与阿里巴巴合作补强AI能力,这虽务实,却也意味着在核心技术上并未完全掌控主导权。其次,再炫酷的AI生态,其根基依然是终端设备的出货量与市场占有率。在手机基本盘动摇、智能生态布局远未及小米或华为规模的情况下,荣耀的AI大树,缺乏足够深厚的土壤。

相比AI这座需要长期灌溉的“高高的山”,海外市场更像是荣耀眼前“宽宽的河”。2025年,荣耀海外销量同比增长47%,占比首次超过总销量的一半,在拉美、中东非等地增速显著。这得益于华为早年打下的渠道基础,也和李健丰富的海外经验密不可分。

海外业务成为黯淡财报中难得的亮点,但其成色仍需冷静审视。一方面,荣耀在海外主打300-499美元的中高端区间,均价表现优于许多国内同行,这有助于提升品牌形象和利润率。但另一方面,从全球格局看,荣耀全年约7100万台的出货量,与排名全球前五、门槛过亿的厂商相比仍有显著差距。海外市场的增长,目前更多是弥补国内失速的“止血贴”,而非驱动整体跃升的“发动机”。

2026 年,对荣耀而言是至关重要的一年。公司已于 2025 年 6 月启动 IPO 辅导,预计一季度完成验收,最快年内上市。资本市场是残酷的,它不会为企业的“努力”买单,只看最终的结果。而当前的智能手机市场,已进入极致存量博弈阶段——IDC 数据显示,2025 年中国前五大厂商市场占有率差距均不足 1%,一款爆款机型就可能改写整个市场排名。

荣耀并非没有机会。它拥有完整的产品矩阵、尚存的技术积累、正在成型的 AI 愿景,以及快速增长的海外基本盘。但挑战同样严峻:AI 生态尚未形成用户粘性,消费者对荣耀的 AI 产品认知度和依赖度较低;品牌差异化依然模糊,难以在众多竞争对手中脱颖而出;组织调整带来的内耗仍未完全消化,影响了企业的运营效率和决策速度。

李健常说:“先把桩站稳,销量自然水到渠成。”这话固然有道理,但市场不会无限期地等待。当华为用自研芯片筑起坚固的技术高墙,当苹果用完善的生态锁定高端用户群体时,荣耀若不能在 2026 年打出真正有辨识度的产品与战略,那么“重生”或许只会沦为一句空洞的口号。

从“技术荣耀”到“AI荣耀”,故事的封面已经更换。但书里的内容,需要更快的速度、更狠的聚焦来填写。对于荣耀而言,时间已不仅仅是一种解药,它本身正逐渐变成最昂贵的成本。2026年,将是检验这场宏大转型能否从战略蓝图转化为市场实效的关键一役。