【均衡管理·定义权观察】——从效率竞赛到规则竞赛,谁在重新划定21世纪的边界?

引言:一场正在发生的“国家豪赌”

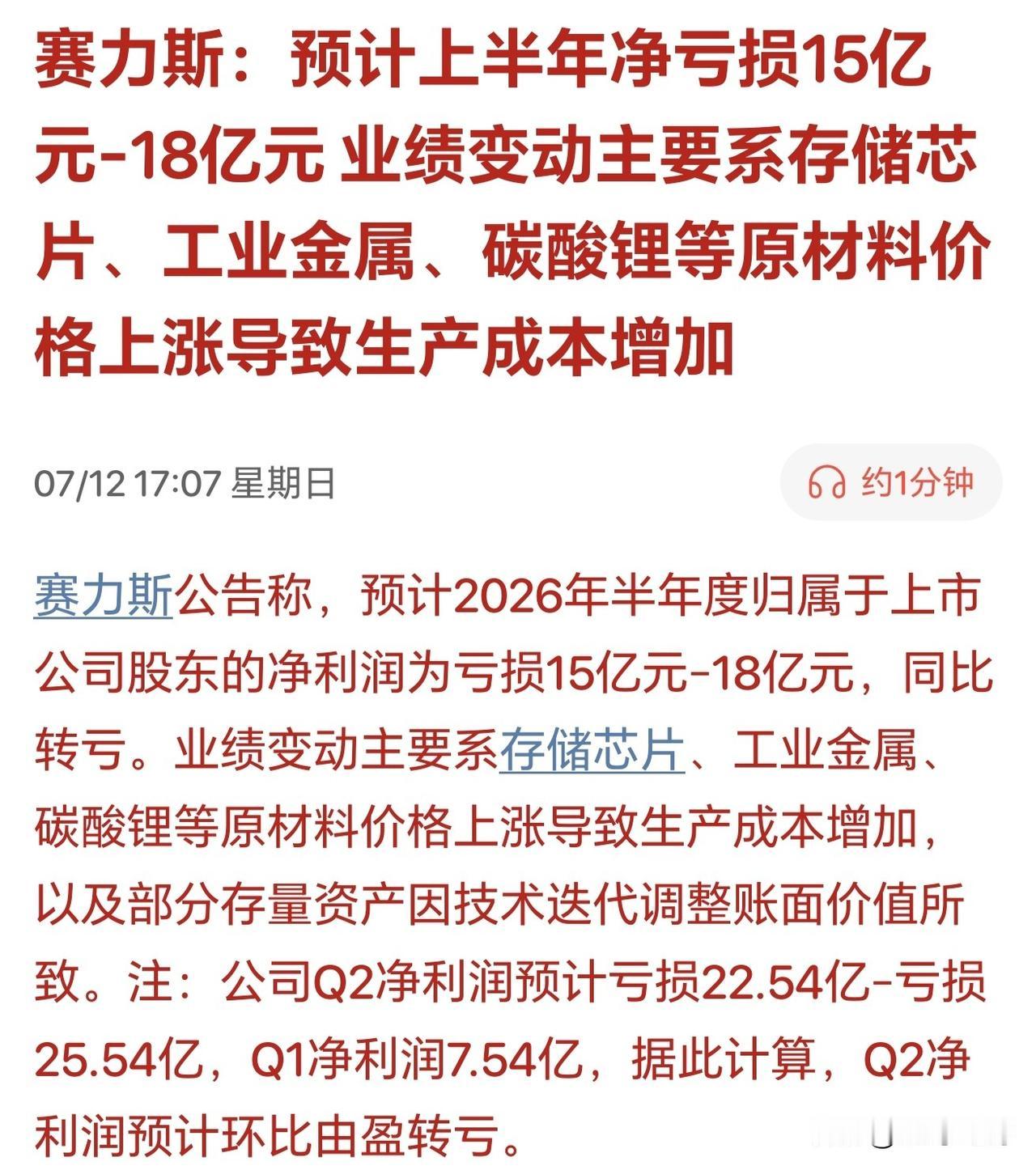

2026年6月29日,韩国总统李在明公布“三大超级项目”:在半导体、物理AI和AI数据中心三大领域投资1461万亿韩元(约6.4万亿元人民币)。三星电子与SK集团跟进,合计投资约4755万亿韩元(折合人民币近21万亿元)——相当于三星电子2025年营收的约5倍。

韩国不是孤例。美国芯片法案527亿美元补贴吸引台积电亚利桑那工厂持续建设;中国大基金三期3440亿元聚焦先进制程与AI芯片;欧盟数字欧洲计划92亿欧元布局AI监管与工业应用;日本半导体战略2万亿日元守住材料与设备节点;印度1030亿卢比AI使命试图用人口规模承接AI服务业。

在当前全球处于TRED时代特征的背景下(技术撕裂、Tech Disruption,规则重构、Rule Restructuring,两极分化、E-Polar,意义迷失、Meaning-Drift),“国家资本”集体下场,证明AI已不仅是技术竞争,而是规则定义权的全面争夺。当前全球产业竞争完全契合谁能定义AI的规则,谁就锁定了21世纪全球经济的话语权。

本文基于均衡管理(EM)方法论底座,以定义权经济学(DPE)*为核心分析工具,融合作者工作论文《定义权经济学:经济学的元规则——理论、量化与检验(ORCID iD号 0009-0000-9712-5034)》的理论框架,从均衡文明论(C)的长周期稳态视角,解析全球产业定义权分配的失衡现状与重构路径。文中D值/DM值为基于公开财报、ETSI专利数据、世界银行数据框架的综合估算,正式审计以定制数据为准。

第一章 理论框架:定义权竞争的核心逻辑

1.从效率竞争到规则竞争

过去四十年,全球产业竞争的核心是“效率”——谁能以更低成本、更快速度生产合格产品,谁就能占据市场。中国制造的崛起,正是凭借规模效应和供应链效率构建了压倒性的生产定义权。规则是给定的,竞争的核心是“在别人定义的规则里跑得更快”。

当AI渗透进制造业、能源、物流等所有领域,竞争正在从“谁能生产”转向“谁能定义生产的标准”。掌握了定义权的主体,在交易发生之前就锁定了超额利润的分配结构。

定义权强度(D值)由四个维度构成:价值定义权(V)——定义产品或服务的价值标准,如苹果定义“什么是好手机”、德国制造定义“什么是好品质”;规则定义权(R)——设定技术标准与交易规则,如高通通过5G标准必要专利收取许可费、英伟达通过CUDA生态锁定AI开发者;共识定义权(N)——塑造市场共识与社会认知,如日本制造的“可靠性”、韩国文化的全球影响力;制度熵(E)*——系统内部摩擦成本,如决策链条过长、官僚主义、部门壁垒,是唯一削弱定义权效能的负向变量。

四个维度的加权综合,即为定义权强度(D值)。D值越高,主体在规则制定中的话语权越大。V/R/N三维匹配度越高(即均衡匹配EM值越高),定义权效能越大。

争夺定义权不是目的,而是实现产业长期均衡的手段——这正是均衡管理(EM)作为方法论底座的定位。

2.AI定义权竞争的五个底层变量

AI竞争的表层是芯片、模型与数据中心,底层是五个环环相扣的递进变量:

(1)人才竞争是起点。顶尖AI科学家与工程师的密度决定创新速度。人口基数、高等教育质量与全球化人才吸引力共同构成人才定义权的底座。美国拥有全球顶尖AI人才聚集地,中国每年理工科毕业生超400万,印度拥有庞大低成本IT人才储备——谁定义了“什么是智能人才”,谁就锁定了AI创新的源头。

(2)电力竞争是基础。训练大模型需要巨量电力——OpenAI训练GPT-4耗电约51GWh,相当于数万户家庭年用电量。谁拥有充裕且廉价的电力(核电、水电、可再生能源),谁就掌握了AI算力的运行基础。美国算力集群依赖核电支撑,中国依靠水电与风光资源,印尼的镍矿则是未来电池供应链的关键节点——谁定义了“什么是绿色算力”,谁就掌握了AI基础设施的准入门槛。

(3)供应链竞争是关键。芯片从设计到制造需要EDA工具、IP核、晶圆代工、封装测试、关键材料(光刻胶、特种气体、高纯度硅片)的完整链条。任何一个环节被控制,整个算力供给体系就会中断。中国的稀土、镓、锗出口管制,澳大利亚占全球50%的锂矿——谁定义了“什么是可依赖的AI供应链”,谁就掌控了算力硬件的话语权。

(4)消费竞争是终点。AI应用需要用户、场景、数据与支付意愿。没有消费端的需求拉动,AI创造的只是算力冗余而非经济价值。欧盟是AI监管规则的制定者,印度拥有世界第一的人口与新兴消费市场,非洲或将成为2050年后最大消费市场,中国是全球最大的AI应用市场——谁定义了“什么是AI的好应用”,谁就锁定了价值变现的最终通道。

(5)制度竞争是边界。AI伦理、数据主权、标准互认——谁定义AI的边界,谁就掌握规则的解释权。欧盟通过GDPR和AI Act输出制度定义权,美国主导基础模型规则,中国通过数据安全法与“一带一路”数字规则建立自己的制度框架——谁定义了“什么是AI的底线”,谁就设定了所有玩家的游戏边界。

这五层递进逻辑是:人才创造算力,算力依赖电力,电力依靠供应链,供应链服务市场,市场最终由规则定义。任何一国若在任一底层变量上形成“不可替代性”,就能在AI定义权格局中占据不可动摇的位势。

从均衡视角看,五层变量的任何一层出现系统性短板,都会导致该国定义权结构的整体失衡。美国的R强但E在上升,中国的PDP强但V/N在追赶,德国的V强但R正在流失——真正的定义权优势,不来自单一维度的领先,而来自五层变量与V/R/N/E四维之间的动态均衡匹配。

第二章 重点国家产业系统的定义权结构分析

世界是由不同地域、资源禀赋与文明传统共同编织的复杂系统,每个国家都带着各自的历史沉积与生存处境进入定义权的竞技场。这些差异不是优劣之分,而是定义了各自动力的来源。以下五国分析,旨在呈现不同定义权结构的优势与盲区,而非给出优劣排序。

2.1 美国:规则定义权的全球化输出者

国家画像:全球最大经济体(GDP约29万亿美元),世界500强企业占比约25%,“硅谷+华尔街”双引擎驱动,“3.3亿人口+全球顶尖高校”集群,控制全球约70%的AI基础模型研发。

定义权结构:规则定义权(R)位居全球巅峰——iOS/macOS/App Store抽成规则、美元SWIFT清算体系、AI基础模型(GPT-4o/Claude/Gemini)的规则制定权,均为全球最高水平。价值定义权(V)同样领先——苹果、谷歌、英伟达的品牌溢价全球第一,消费者愿意为“美国定义的好”支付溢价。共识定义权(N)虽有硅谷“改变世界”叙事的号召力,但政治极化已削弱其在国际上的无争议性。制度熵(E)呈中高水平,党派对立导致政策摇摆,反垄断执法选择性使大平台DM维持高位。例如,苹果D≈0.88,DM≈2.3;英伟达D≈0.91,DM≈3.1。

均衡视角:美国系统的核心失衡在于R的高度集中导致V/R/N三维严重失调。苹果、谷歌、英伟达的DM>2,但生态内中小企业平均D≈0.38、DM<1——它们在链主生态中不是“被放大”,而是“被抽取”。修复路径不在于“削弱链主”,而在于通过制度设计降低生态抽取率,使中小企业的V和N获得生长空间。

键博弈节点:未来3—5年,美国定义权格局的最大变量是AI基础模型的监管框架——行业自律模式能否持续,还是国会将推出类似欧盟AI Act的立法?这将决定美国R的集中度能否被制度性稀释。

2.2 中国:从生产定义权迈向局部规则定义权

国家画像:世界第二大经济体,世界500强企业占比(含港台)约30%,全球最大制造业国家(占全球制造业增加值约30%),14亿人口+全球最大工程师储备(每年理工科毕业生超400万),控制全球约60%的动力电池供应链和约90%的稀土精炼产能。

定义权结构:生产性定义权(PDP)全球领先——制造效率、规模、供应链响应速度均为世界第一,光伏组件占全球80%以上、动力电池占60%以上。规则定义权(R)分化明显——华为5G SEP约17%属于局部高水平,但芯片架构、操作系统、工业软件、AI基础模型处于中低水平。价值定义权(V)正在上升——大疆、字节、比亚迪的出海叙事正在形成,但Interbrand全球百强仅3席。共识定义权(N)国内强、国际遇阻。制度熵(E)中高水平分化——头部企业控制较好,部分民企盲目多元化导致E飙升。例如,华为2025样本D≈0.74,DM≈1.5;宁德时代D≈0.70,DM≈1.4。中国上市企业平均D≈0.48,DM≈0.9。ΔPM≈0.31(偏高)——生产定义权远强于意义定义权。

均衡视角:中国定义了“什么是快、什么是省、什么是柔”,但在全球舆论场上,仍时常为“是不是倾销”“是不是不安全”而辩解。V(价值定义权)和N(共识定义权)的短板,正在消耗PDP积累的优势——这是典型的PDP-MDP偏离(ΔPM≈0.31)。

但短板所在之处,正是破局的空间所在。中国拥有全球最完整的PDP底座——光伏组件占全球80%、动力电池占60%、5G基站占60%以上——这些领域不仅是“产量优势”,更是标准制定的筹码。当中国在新能源、电池、光伏等领域用规模反向输出标准(R),当大疆、字节、比亚迪的全球叙事从“功能价值”升级为“意义价值”(V),当“一带一路”的数字规则框架逐步获得沿线国家的共识(N)——ΔPM的缩小不是遥远的愿景,而是正在发生的进程。

关键博弈节点:RISC-V开源架构能否在2028年前形成对ARM/x86的实质性替代,将决定中国能否在芯片指令集这一底层R维度上打开缺口。这不只是技术问题,而是定义权格局的结构性问题。

均衡诊断:不单一追逐硬件规则R,同步补强N全球共识和V价值叙事。依靠均衡管理平衡三维资源投入,缩小ΔPM。中国的底牌不是“追赶”,而是在PDP的厚度之上,长出属于自己的V/R/N。

2.3 德国:价值定义权的工匠化坚守

国家画像:全球第三大经济体(GDP约4.5万亿美元),世界500强企业占比约5%(含欧陆企业),欧盟27国4.5亿人口统一市场,全球工业标准的定义者(DIN标准超3万项)。

定义权结构:价值定义权(V)是德国的核心优势——“德国制造”=高质量定义权,博世、西门子、通快等隐形冠军拥有全球定价权。规则定义权(R)在工业标准(DIN/EN/ISO)领域参与度高,但数字平台与操作系统层面没有GAFA级的规则制定者。共识定义权(N)依靠劳资共治获得高社会信任。制度熵(E)处于中等水平——监管严但可预期,决策稳健偏慢。例如,博世样本D≈0.71,DM≈1.2;大众样本D≈0.68,DM≈1.1。德国整体ΔPM≈0.12,文明健康度较高。

均衡视角:若AI基础模型R被美国或中国锁定,德国长期DM将无法提升——从“规则共同制定者”滑向“高级应用者”。V强、R弱的产业结构单一失衡,是德国定义权系统的最大风险。

关键博弈节点:工业AI标准(IEC)能否在2027年前推出德国主导的草案,将决定德国能否在“工业AI”这一垂直领域守住V的同时补上R的缺口。

均衡诊断:用“工业AI”强化V是正确路径,但无法弥补R的缺口。需在数字平台、操作系统、基础模型层面至少获得一个“局部R”节点。

2.4 日本:共识定义权的极致化与规则话语权的流失

国家画像:全球第四大经济体(约4.2万亿美元),世界500强企业占比约6%,1.2亿人口+全球最高的研发投入占比(研发经费占GDP约3.4%),精益制造与共识文化的极致践行者。

定义权结构:共识定义权(N)是日本的最强项——终身雇佣与精益文化构成极强内部共识,社会信任度全球罕见。价值定义权(V)依靠可靠性美学,但年轻世代认同度正在下降。规则定义权(R)已明显弱化——芯片架构、操作系统、AI基础模型均非日本定义,高铁与相机标准曾是R亮点,现已边缘化。制度熵(E)中高水平——老龄化与决策缓慢导致创新迟滞。例如:丰田样本D≈0.66,DM≈0.9(略低于1,定义权被稀释)。索尼D值从2000年的0.75降至2025年的0.50——功能还在,叙事权已流失。

均衡视角:N极强但R正在流失。“失去R后再失去N”是真实风险。日本拥有的N(低制度熵)是全球稀缺资源,出路在于以N为底座,在先进封装、材料等“工艺规则”领域重建R。

关键博弈节点:先进封装材料(如FC-BGA基板、光刻胶)能否守住全球50%以上份额,将决定日本能否在半导体产业链的“隐形节点”上维持不可替代性。

均衡诊断:以N为底座,在先进封装、材料、工艺规则等“局部R”领域重建话语权——这是日本在AI时代守住定义权位置的唯一路径。

2.5 韩国:速度型定义权的危与机

国家画像:全球第13大经济体(约1.7万亿美元),世界500强企业占比约2%,5200万人口+全球最高的教育投入占比,存储芯片全球份额超40%、OLED超70%。

定义权结构:规则定义权(R)局部突出——三星在DRAM/NAND全球约40%+、OLED约70%+、5G基站设备拥有标准必要专利,属局部高水平;但操作系统、AI基础模型、CPU架构层面薄弱。价值定义权(V)正在上升——三星Galaxy、现代IONIQ全球认知度提升,但溢价不及苹果。共识定义权(N)国内“三星共和国”共识强,国际受地缘政治影响。制度熵(E)中等——财阀决策快,但政商耦合偶发危机。例如:三星电子样本D≈0.69,DM≈1.3。韩国中小企业平均D≈0.38。

均衡视角:硬件R强势但全球叙事N薄弱。操作系统与基础模型R持续空白,“硬件定义者→软件跟随者”的滑落风险存在。

关键博弈节点:HBM4(第六代高带宽内存)标准制定中能否主导JEDEC投票,将决定韩国能否将存储芯片的市场份额(全球40%+)转化为AI硬件层的标准话语权。

均衡诊断:韩国“三大超级项目”的本质是用超大规模投资在AI硬件层构建“不可绕过的供给能力”,将市场份额转化为标准话语权。需同步补强全球共识定义权(N),避免“有R无N”的结构性失衡。

2.6 关键锚点:掌控特定资源的国家与地区

并非所有国家都需要构建完整的定义权体系(V/R/N/E四维)。有些国家凭借单一产业或资源的定义权,便能在全球格局中占据不可替代的位置。它们不是体系性玩家,而是锚点型玩家——你无法绕过它们获得某种特定的资源或共识。例如:

法国:文化定义权的不可复制性。奢侈品定义权(V)不靠成本优势,而是靠数百年积累的工艺叙事与审美标准。爱马仕、LV、香奈儿的品牌溢价,本质上是“法国人定义了什么是好生活”。均衡风险:V极强但R(数字平台规则)和全球年轻世代共识(N)正在代际流失。法国需在数字时代重建文化定义权的传播通道。

印度尼西亚:从资源出口到供应链定义。全球最大镍生产国(占22%),正在从“卖矿石”向“定义电池供应链标准”升级。其2.8亿人口正在形成内需市场与制造业外迁的承接底座。均衡风险:资源定义权(R)强,但V(品牌价值)和N(全球绿色共识)不足,需警惕“资源诅咒”陷阱——从“不可绕过”升级为“不可或缺”,需要的是规则话语权,而非仅仅是矿石出口量。

非洲(非盟):未被绑定的最大变量。2050年25亿人口基数+全球30%关键矿产储量+非洲大陆自由贸易区——非洲的优势在于尚未被旧定义权深度锁定,正在用人口基数、资源禀赋与统一市场构建自己的定义权底座。均衡风险:N(泛非共识)正在形成但脆弱,V和R的构建需要外部合作与内部治理的双重支撑。若非洲能在大宗商品定价、绿色矿产标准等领域获得局部R,将从“资源提供者”升级为“规则参与者”。

印度:IT服务共识的转型压力。低成本英语劳动力的共识优势(N)使其成为全球IT服务外包的首选地,但AI正在替代部分服务外包。印度的出路在于用人口规模(即将世界第一)承接AI服务业的新分工,并在全球数据治理规则中争取话语权。均衡风险:N正在被AI侵蚀,而V和R的构建尚未完成——窗口期在缩短。

这些锚点型玩家的共同特征是:在某一维度上拥有“不可绕过性”的权力。但这种权力的可持续性,取决于它们能否从“单点优势”升级为“多维均衡”——否则,锚点终将被绕过。

第三章 定义权竞争的手段与博弈形态

当定义权成为全球产业竞争的焦点,各国正在用多种手段争夺这一权力。这些手段并非孤立使用,而是相互嵌套、相互强化——从财政投入到规则制定,从人才争夺到地缘博弈,形成了一套完整的复合博弈体系。

1.正向建构:财政、标准与联盟

(1)财政投入与政策扶持是最直接的手段。国家通过财政补贴、税收优惠、土地与电力优先保障等政策,降低企业参与定义权竞争的成本。当主要经济体以百亿、千亿甚至万亿级规模持续加码—美国以补贴撬动本土制造回流,中国以产业基金锁定战略制高点,韩国以超常规基建配套加速审批,欧盟以监管前置布局规则话语权—“国家资本”的集体下场已无需枚举具体数字来证明。关键不在投入多少,而在于投入的方向是否指向定义权的关键节点,政策的节奏是否匹配产业演进的窗口期。定义权竞争已从企业行为升级为国家战略,财政手段的本质是“用国家信用为企业定义权的构建加杠杆”。

(2)标准争夺与专利布局是定义权竞争的核心手段。谁掌握了标准必要专利,谁就锁定了许可费收入的持续来源。在5G领域,华为SEP占比约17%,与高通、爱立信、诺基亚形成多极竞争格局。在AI硬件层面,韩国三星与SK海力士正试图主导HBM4标准制定,目标是将其在存储芯片的市场份额转化为AI硬件层面的话语权。在AI监管层面,欧盟AI Act采取风险分级管理,美国维持行业自律导向,中国实施生成式AI安全评估——三种监管模式正在争夺“什么是可接受的AI”的定义权。在芯片架构层面,中国正在积极布局RISC-V开源架构,试图减少对ARM和x86的长期依赖。

(3)产业联盟与人才争夺是组织层面的博弈手段。美国主导的芯片四方联盟(Chip 4)联合日本、韩国、中国台湾地区建立半导体供应链联盟;美欧贸易与技术委员会(TTC)协调双方在AI、半导体、量子等领域的技术标准;中国通过“一带一路”推动数字规则输出,试图建立平行定义权体系。与此同时,人才成为定义权的“活载体”。美国H-1B签证持续吸引全球顶尖AI人才,中国实施海外高层次人才引进计划吸引华人科学家回国,英国脱欧后推出全球人才签证争夺欧洲AI人才,加拿大以“全球人才流”快速通道吸引AI研究人员——谁拥有顶尖人才,谁就拥有定义权的持续创新能力。

2 负向阻断:管制、关税与资源杠杆

(1)出口管制与关税壁垒是“负向定义权”的核心工具。当自己无法定义规则时,可以限制别人使用规则。美国自2022年起持续加码对华先进芯片及制造设备出口管制,2025—2026年进一步扩大至HBM和AI芯片范围。欧盟碳边境调节机制(CBAM)于2026年全面落地,覆盖钢铁、水泥、铝等高碳行业——这实质上是欧洲在用“绿色标准”重新定义全球贸易规则。中国则以稀土、镓、锗出口管制作为反制杠杆,用关键矿产供应链的话语权回应技术封锁。

(2)地缘格局调整是定义权博弈的终极场域。当地面规则协商无法达成互认共识时,地缘格局的变动会间接重塑全球产业定义权的分配。中国台湾地区生产全球90%以上的先进制程芯片,任何冲突都将中断全球算力供给——这是“芯片定义权”的地缘风险溢价。俄乌战争重新定义了欧洲对俄罗斯能源的依赖边界,加速了欧洲能源定义权的转移。中东局势直接影响算力数据中心的能源安全,数据中心选址正在从“成本最优”转向“地缘最安全”。

这些手段相互嵌套、相互强化。一个国家可能在用财政投入强化规则定义权,同时用出口管制削弱对手的规则定义权,用产业联盟扩大自己的规则影响力,用人才争夺锁定未来的规则创新能力——这是一场多维度、多手段的复合博弈。理解这套武器库的运作逻辑,是中国企业制定应对策略的前提。

第四章 对中国企业的启示

前文分析了重点国家产业系统的定义权结构以及运用的博弈手段。但无论你在哪个国家经营,无论你的企业规模多大,定义权竞争的逻辑都同样适用——只是战场不同、对手不同、筹码不同。

如果你是美国中小企业,你的挑战是如何在链主DM>2.3的生态中找到自己的定义权缝隙;如果你是德国隐形冠军,你的挑战是如何在AI时代守住V的同时补上R的缺口;如果你是日本企业,你的挑战是如何用N的底座重建R;如果你是韩国企业,你的挑战是如何在硬件R强势的同时补强N。

对中国企业来说,主要要从以下几方面下功夫:

1.从产品出海到标准出海(R维度)。华为5G SEP路径可复制——新能源(IEC/ISO)、电池(UL/IEC)、光伏(IEC 61215系列)应推中国主导提案。中国企业最大的误区是将“出海”等同于“卖货”——产品出去了,规则留在了别人手里。组建“标准出海联盟”而非单兵作战,分摊成本、共享收益、形成群体影响力。

2.从制造品牌到意义品牌(V/N维度)。大疆和字节的经验表明,功能价值可以升级为意义价值——“探索”“创作自由”等价值叙事正在被全球认同。文化定义权(影视、游戏、生活方式)是N维度的突破口。中国制造需要回答一个根本问题:“除了便宜,我们代表什么?”这个问题越早回答,V和N的溢价就越早产生。当“中国定义的好”开始被全球消费者认可时,ΔPM的剪刀差就开始收窄。

3.从单兵作战到生态共建(DM>1)。苹果生态DM=2.3的启示是:让供应商、开发者、服务商成为定义权放大者,而非成本中心。当你的生态参与者DM>1时,他们会主动维护你的定义权;当他们DM<1时,他们会伺机逃离。中国企业需要从“链主抽取”转向“链主赋能”——降低生态抽取率,让生态伙伴的V和N获得生长空间,这是EM框架中V/R/N三维重配的企业级实践。

4.在细分领域参与定义规则。AI窗口期:在应用中积累数据→参与中文语境RLHF标准、RISC-V扩展指令集——哪怕局部R也宝贵。不是所有企业都需要定义全球标准,在细分领域定义中国标准同样有价值。R的定义权并不是“全有或全无”的命题,而是一个渐进积累的过程——每获得一个局部R,D值就上升一点,DM的放大效应就增强一分。

5. 控制制度熵(E维度)。用均衡管理OEP(组织均衡势能)期体检。OEP全称为组织均衡势能(Organizational Equilibrium Potential),用来衡量企业长期战略、风控、执行三者动态平衡水平,是均衡管理在企业层面的核心诊断工具。

OEP = F(S-L, E-R, S-E) − Entropy,其中S-L为短期-长期张力、E-R为扩张-风控张力、S-E为战略-执行张力。当三个维度偏离均衡时,制度熵(E)上升,定义权强度(D值)的实际效能被侵蚀。

定义权审计与均衡诊断应同步做——高D值被高E消耗,是所有企业最容易犯的错误。一家企业D值高达0.8,但如果内部决策需要七个层级审批、部门之间数据不互通、每年战略调整三次——这些内部摩擦(制度熵E)就能吃掉D值的一半效能。

第五章 定义权竞争的未来格局

定义权的争夺并非始于AI。它一直存在,只是载体在不断迭代。

1.定义权演进的四个阶段

第一阶段:传统定义权(已完成但仍在延续)。传统定义权并非仅限于粮食、石油、矿产几类,而是贯穿于全球性、地域性、国家性、企业性等多个层面,以技术、资本、要素、制度、叙事、行为等六种形态分布其间——既有美元主导的全球货币体系,也有欧佩克掌控的能源定价;既有欧盟通过GDPR定义的数据规则,也有戴比尔斯用叙事锚定的钻石价值。这些定义权大多已被既有主体锁定,但争夺从未停止,只是形式从“首次定义”转向了“重新定义”。

第二阶段:AI定义权(正在发生)。算力、数据、算法——掌握基础设施的国家正在定义“什么是智能”。韩国赌HBM标准,美国赌基础模型,中国赌应用层R突破。从当前技术迭代节奏判断,未来十年是AI底层规则定义的关键调整窗口期,并非不可逆转的固定时限,但窗口期一旦关闭,新的R将被锁定,后来者的进入成本将指数级上升。

第三阶段:新兴定义权(即将启动)。包括量子、光子、合成生物等。量子计算——谁定义了“什么是量子优势”,谁就定义了下一代算力标准。光子计算——谁定义了“什么是超低功耗计算”,谁就定义了绿色算力赛道。合成生物学——谁定义了“什么是可设计生命”,谁就定义了生物制造的规则边界。这些领域的定义权尚未被锁定,窗口期正在打开。

第四阶段:太空定义权(正在萌芽)。轨道位置、频谱资源、月球基地、小行星矿产、空间交通规则——谁先抵达,谁先定义;谁先定义,谁就锁定了规则。太空没有旧定义权的包袱,也不存在“历史惯例”的惯性。目前《阿尔忒弥斯协定》(美国主导)与《月球协定》(联合国框架)之间的分歧,本质上是太空定义权的第一轮规则博弈。中国、美国、欧盟、俄罗斯、印度、阿联酋等国的月球探测计划,本质上都是在争夺太空的“首次定义权”。

未来,还会有第五段、第六段、第N段定义权。人类对未知疆域的探索不会停歇,定义权的载体也不会穷尽。每一次文明的跃迁——无论是意识上传、星际航行,还是人类尚未命名的新疆域——都将催生新的定义权争夺。定义权不会消失,只会转移。每一次转移都是窗口期,每一次锁定都是新格局。

3.定义权三种情景预测

未来十年全球定义权格局的走向,取决于各国在AI技术突破、标准制定、产业生态构建和治理规则博弈中的相对位置。基于以下三个维度的综合评估——(1)各国在AI基础模型领域的当前差距及追赶速度;(2)半导体制造回流政策的实际落地进度;(3)“全球南方国家”在标准制定中的话语权提升趋势——笔者对三种情景的概率判断如下:

情景A:美国定义权强化(概率约40%)。在这一情景中,美国在AI基础模型、先进制程芯片和生态规则制定权上持续保持主导地位。美国企业主导的AI技术栈成为全球默认标准,其他国家在基础层面形成对美技术依赖。欧盟的监管规则虽约束美国企业在欧洲的行为,但未改变美国对核心技术路径的定义权。中国企业在应用层取得一定进展,但在基础模型、芯片架构、核心算法等R维度未能实现系统性突破,长期处于“规则接受者”位置。全球产业失衡加剧,文明健康度C持续走低。

情景B:多极平行定义权(概率约35%)。这一情景构建了一个“规则互认但不唯一”的多极格局。美国继续主导AI基础模型和芯片生态的规则定义权;欧盟通过AI Act和GDPR等制度工具,在全球AI监管规则上占据主导地位,定义了“什么是可接受的AI”;中国在新能源、5G、中文AI语境等领域获得局部规则定义权(R),形成与美国规则既竞争又互认的格局;韩国在HBM存储标准上建立“硬件定义权”;日本在精益制造与共识定义权(N)维度上坚守阵地。

在这一格局中,V/R/N三维互补,PDP-MDP趋于匹配,文明健康度C值处于中高水平。多极平行定义权格局是最具韧性的选择——它允许不同文明在各自有优势的维度上定义规则,形成彼此制衡、相互学习的稳态结构。

情景C:定义权加速集中(概率约25%)。AI基础模型被2-3家美国企业垄断,形成“模型即规则”的单一格局——谁拥有模型,谁就定义了智能的边界;谁定义了智能,谁就定义了经济活动的规则。其他国家从“局部定义者”退回了“规则接受者”的位置,DM乘数的差距持续拉大。全球陷入中度结构性失衡,文明健康度C处于低位。在这种格局中,规则定义权的集中度接近能源时代的欧佩克——少数主体掌握规则,多数主体被动接受。技术的扩散效应被垄断格局压制,全球产业失衡难以自我修复。

3.世界经济格局“3+2”均衡大重构。笔者在《世界经济格局“3+2”均衡大重构》中提出:未来5—8年,世界将从当前震荡中逐步收敛,构建一个“3+2”多极均衡体系。

三大核心驱动板块:西方发达板块(美国、欧盟、英国、日本、韩国)拥有规则定义权(R)和价值定义权(V)优势;东方崛起板块(中国、俄罗斯)拥有生产定义权(PDP)优势和局部R突破;南方力量板块(印度、印尼、巴西、南非等区域大国)拥有共识定义权(N)和资源定义权潜力。

两大关键地缘力量:北方资源巨擘(加拿大、澳大利亚)是西方板块的战略纵深与资源腹地;中部文明走廊(中东、中亚、东欧、东南亚部分地区)是三大板块的交汇处。

这个“3+2”格局的形成,正是定义权争夺战的必然结果——每一方都在争夺对自己有利的规则定义权,争夺的结果将决定新均衡中谁占据主导位置。而均衡管理(EM)的视角告诉我们:新均衡的稳定性,不取决于单一板块的R有多强,而取决于PDP与MDP在全局层面是否匹配。

4.均衡文明的终极视角

无论定义权如何争夺,有一个根本规律不可逾越:你中有我、我中有你,没有人能一统世界。这是自然界的规律,更是均衡文明论的核心命题——生产定义权(PDP)与意义定义权(MDP)的双螺旋结构决定了:任何单一主体都无法长期垄断全部定义权维度。

为什么技术垄断终将被稀释?因为AI开源模型的迭代速度(如Llama系列、DeepSeek)正在压缩闭源模型的领先窗口,从“领先5年”缩短至“领先12-18个月”——这是定义权垄断的自然衰减机制。为什么资本垄断无法永久固化价值定义?因为美国、中国、欧盟、日韩同时在AI领域投入巨量资本,任何单一主体想在所有维度(算力/数据/算法/应用/治理)同时保持垄断,成本已超出单一国家的财政极限——这是多极投资的稀释效应。

这正是均衡文明论的精髓所在:PDP与MDP必须保持动态均衡,过度偏向任何一方都会导致系统失稳。中国倡导的“人类命运共同体”,指向的正是这种均衡——没有哪个国家能够独自解决全球性挑战,也没有哪个国家应该定义所有规则。德国倡导的“多边主义”,欧盟倡导的“战略自主”与“以规则为基础的秩序”,非洲倡导的“泛非主义”,都是对这一均衡的不同表达。

因此,定义权的最终归属,不是某个国家的永久垄断,而是一个多极均衡的稳态格局。每一种文明都有其不可替代的定义权基因——西方贡献了规则定义权的制度化传统,中华贡献了生产定义权的效率与规模智慧,印度贡献了共识定义权的多元包容传统,伊斯兰贡献了意义定义权的精神维度。

这不是“谁吃掉谁”,而是各自在各自的维度上定义各自的价值,同时在全球公共议题上形成互认的规则。这,就是均衡文明论对未来世界格局的根本判断。

结语

面对TRED时代的技术撕裂与规则重构,每个企业家和社会知名人士都必须回答一个根本问题:在不牺牲意义方向的前提下,如何在动态失衡中持续校准自己的位置?

技术撕裂(Tech Disruption)让传统产业边界加速消融,规则重构(Rule Restructuring)让既有竞争逻辑不断失效,两极分化(E-Polar)让资源与话语权加速向少数节点集中,意义迷失(Meaning-Drift)让组织和个人在追逐短期目标时丢失了长期坐标。

这不是被动承受的时代,而是主动校准的时代。不被短期扩张吞噬理性,不被技术浪潮淹没初心——既在定义权争夺中保持进攻姿态,又在内部治理中控制制度熵的上升——这既是均衡管理的智慧,也是定义权争夺战的终极答案。

每一次定义权转移都是窗口期,每一次窗口期都考验均衡能力。能在这场博弈中保持稳健的,不是跑得最快的,而是失衡后最快修复的。

作者简介:蒋泓峰,独立经济学家、均衡管理与定义权经济学奠基人,企业安全成长架构师、数智经济专家、经纬领导倡导者,北京理工大学、北京林业大学、清华大学MBA导师及客座教授,美国沃顿商学院、哈佛大学燕京学社授课及交流学者。中国乡镇企业协会数字经济专业委员会常务副会长,世界华人华侨精英联合会创始人。历任中国农垦集团成员企业董事长兼总经理16年。《中国食品安全报》原常务副总编辑、人民日报社原《信息导刊》副总编辑,著有《均衡管理》《定义权经济学》《均衡文明论》《策划与发展》《数智经济——技术驱动社会重构与产业变革》《立体人生》等近二十部著作,发表千余篇文章,服务500+政企,广受赞誉。