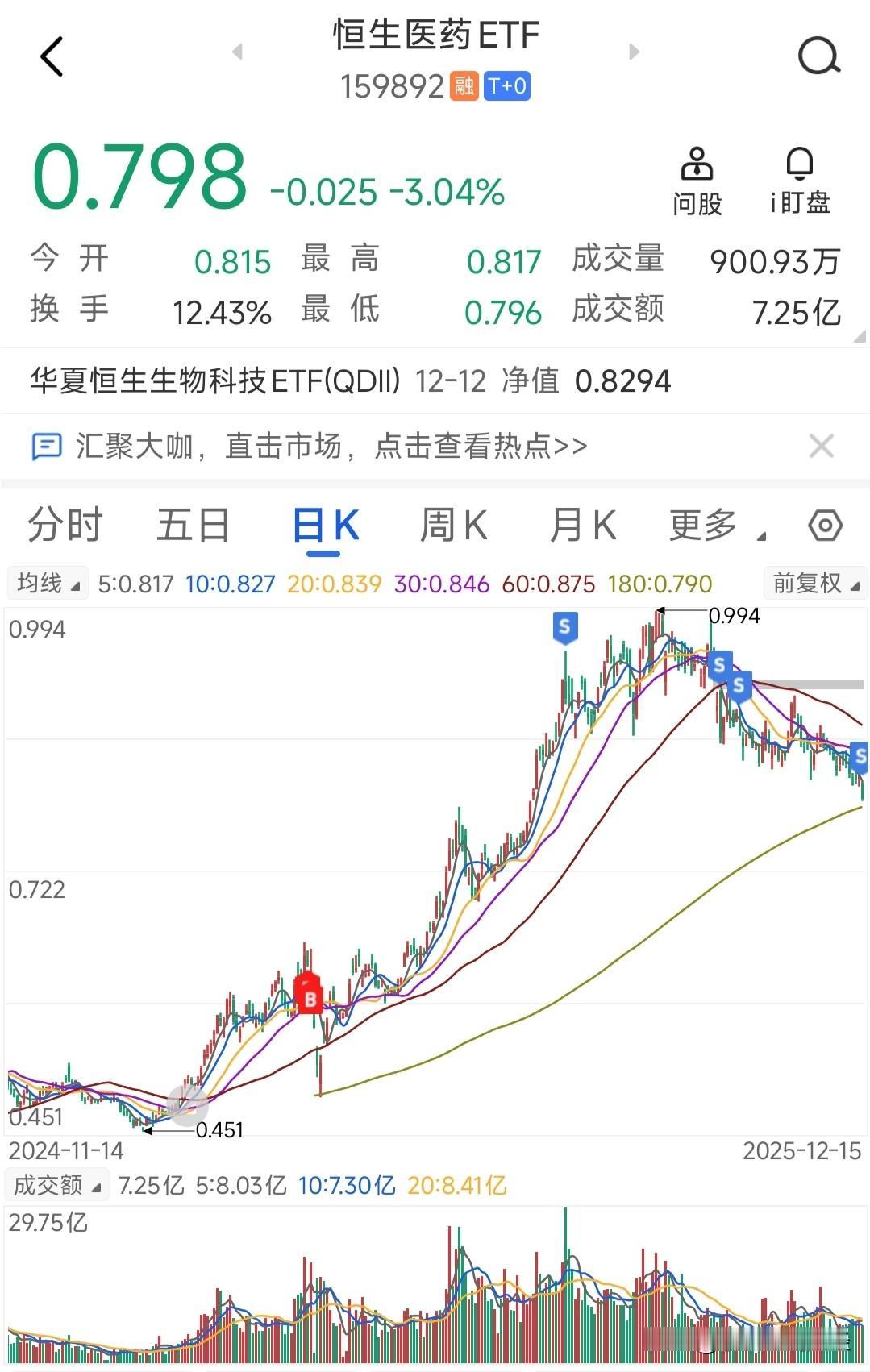

价值投资日志 $一品红(SZ300723)$ $广生堂(SZ300436)$ $昭衍新药(SH603127)$ 本来好好的企稳了,从上游猴子传导到药明,带动整个创新药板块走一波反弹行情,结果被一品红直接带崩,叠加日本加息,流动性收紧,港股药崩掉,A股药也跟着崩。一品红事件,核心药直接卖掉国外市场,10个亿,不参与国外市场销售分层,仅保留国内权益。这个行为对于公司本身来说缓解了财务压力,对于市场预期来说,肯定是大打折扣,国外市场大,利润高,对于其它创新药而言,在财务上不太能撑到BD的过程中,是不是又多了一条路? 特别是创新药这种研发周期长,支出大的,大部分小公司类似于广生堂,昂利康,舒泰神都是仿制药企转型,受制于医保集采原因,连年亏损,高强度的研发投入导致财务上的入不敷出,对于预期上来说,无非就是成药后二三十倍的预期,变成十倍,七八倍的样子,但是盘活了公司本身,而且很多公司都没有国外销售的渠道的,吹国外市场蛋糕多大,落到实际手上的有多少?