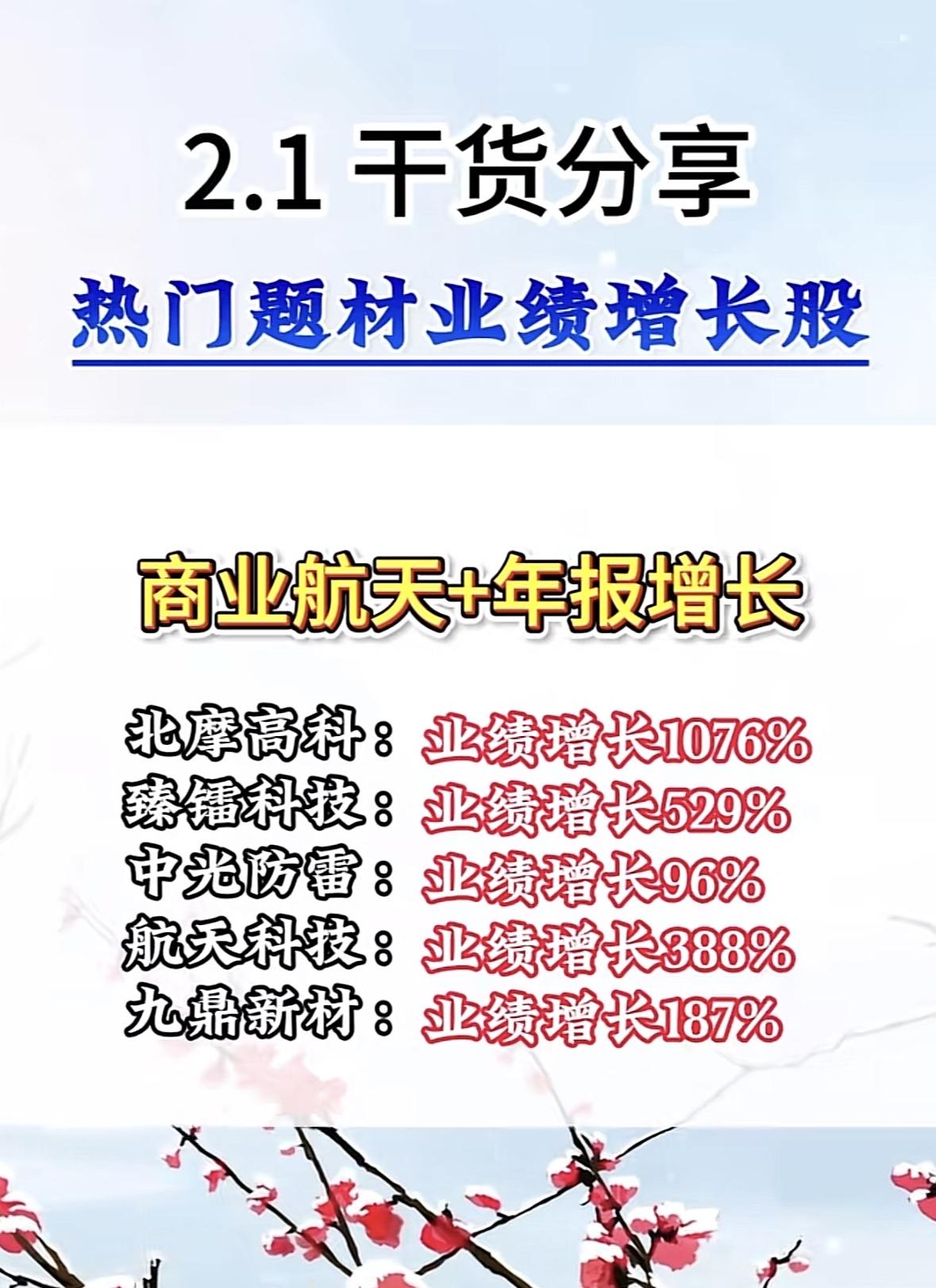

新能源四季度业绩"核爆级"增长:宁德时代、比亚迪等6家公司业绩爆增,低估值+高增长成稀缺标的 开篇: 2025年四季度新能源行业迎来"景气度反转"业绩兑现期,在储能需求爆发、光伏组件价格企稳、锂电成本优化三重催化下,宁德时代、比亚迪、阳光电源、固德威、派能科技、锦浪科技等公司四季度单季净利润环比激增超50%至1463%,业绩呈现"核爆级"增长。更值得关注的是,部分标的在业绩高增长背景下,动态市盈率仍低于板块均值(约180倍),叠加行业景气度持续、订单落地等重大利好,形成"低估值+高增长"的稀缺组合,投资者需理性把握"业绩兑现期"下的投资机会。 核心标的(按公司分别) 宁德时代(300750):全球动力电池龙头,2025年四季度单季净利润约120-140亿元,环比增长超80%,全年预增40%-60%。北向资金近一月净流入超15亿,机构持仓比例约30%。公司受益储能业务爆发及海外市场拓展,四季度业绩创历史新高,需关注2026年麒麟电池量产进度及海外产能释放。 比亚迪(002594):新能源汽车及电池龙头,2025年四季度单季净利润约80-100亿元,环比增长超60%,全年预增35%-55%。社保基金四季度加仓,机构持仓比例约25%。公司新能源汽车销量持续增长,储能业务贡献增量,四季度业绩爆发,需关注海外市场拓展及刀片电池成本优化。 阳光电源(300274):光伏逆变器及储能龙头,2025年四季度单季净利润约25-30亿元,环比增长超100%,全年预增80%-120%。QFII四季度新进前十大股东,机构持仓比例约18%。公司储能系统出货量大幅增长,四季度业绩拐点明确,需关注海外市场订单转化及毛利率修复。 固德威(688390):储能逆变器及系统龙头,2025年四季度单季净利润约3.5-4.5亿元,环比增长超150%,全年预增120%-180%。机构持仓比例约12.5%,北向资金近一月净流入超3亿。公司户用储能业务受益欧洲需求回暖,四季度业绩爆发,需关注工商业储能订单释放及产能爬坡。 派能科技(688063):户用储能系统龙头,2025年四季度单季净利润约2.5-3.5亿元,环比增长超200%,全年预增150%-250%。机构持仓比例约15%,但三季度显示部分基金减仓。公司受益欧洲户储需求复苏及成本优化,四季度业绩环比显著改善,需关注客户结构优化及海外市场拓展。 锦浪科技(300763):组串式逆变器龙头,2025年四季度单季净利润约4.0-5.0亿元,环比增长超100%,全年预增80%-130%。北向资金近一月净流入超2亿,机构持仓比例约10.8%。公司受益分布式光伏需求回暖及储能业务放量,四季度业绩爆发,需关注海外市场订单转化及新产品导入。 互动与免责条款 互动: 您认为新能源行业当前的低估值+高增长组合是否具备持续性?是继续看好景气度反转的长期逻辑,还是更关注业绩兑现后的估值修复空间?欢迎在评论区分享您的观点。 免责条款: 本文所有数据均来源于上市公司官方公告(宁德时代、比亚迪、阳光电源、固德威、派能科技、锦浪科技等公司2025年业绩预告及三季报)、交易所披露文件、Wind及东方财富Choice等权威数据平台,经交叉核实后生成。本文仅为信息整理与市场分析,不构成任何投资建议或个股推荐。股市有风险,投资需谨慎,投资者应独立判断并自行承担风险。文中提及个股仅为案例说明,不代表推荐买入或卖出。 数据来源说明: 宁德时代、比亚迪、阳光电源、固德威、派能科技、锦浪科技等公司2025年业绩预告及三季报;Wind、东方财富Choice数据;券商研报(中信证券、招商证券等);行业数据(高工锂电、GGII)。所有数据截至2026年1月31日,经官网公告与第三方数据交叉验证。