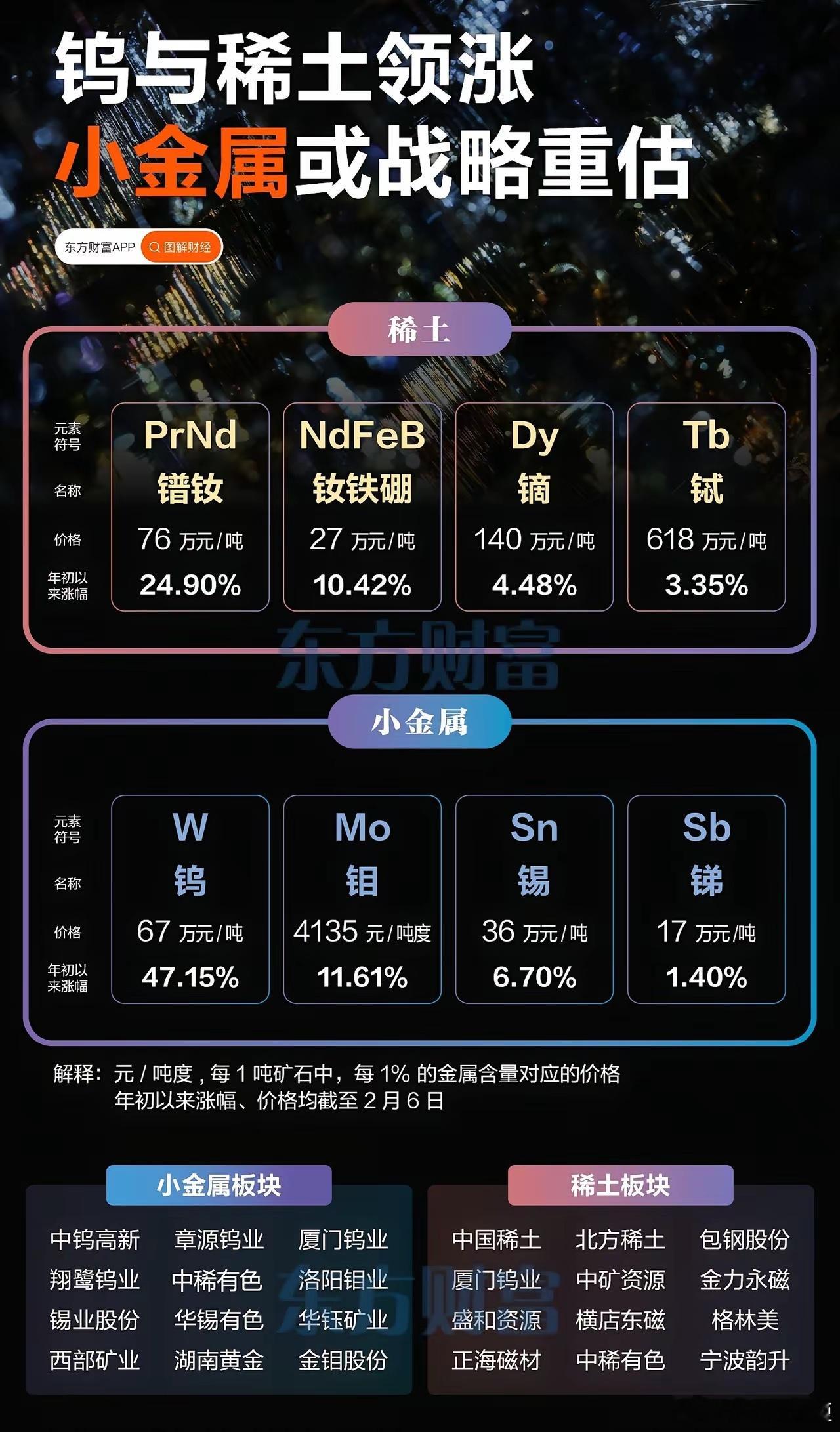

中国又悄悄关上了一扇更要命的门!在稀土还未撕完的时候,中国又加紧了另外一出口,而这个比稀土还要命,说白了,中国这是把稀土那套玩法,用到了更关键的小金属上,你卡我芯片脖子,我就攥紧你高科技产业链的命门。 说白了,这就是一场高科技产业链的博弈,你敢卡我芯片的脖子,我就敢攥紧你赖以生存的“粮草”,而且这次攥住的,比稀土还要致命,是能直接让欧美高科技产业停摆的稀有小金属。 要知道稀有小金属的致命性,首先源于其极致的稀缺性和刚性需求。这些金属在地壳中的含量远低于黄金,大多没有独立矿床,只能作为铝土矿、锌矿、煤矿的伴生品被开采,供给完全依赖主矿的生产节奏,根本没法根据市场需求独立扩产。 更关键的是它们是高端制造的“刚需材料”,没有替代品能实现同样的性能。半导体领域需要镓来制造第三代化合物半导体,支撑5G射频器件和快充电源的运行;红外监控、光通信和卫星光伏电池离不开锗,甚至军工夜视设备都得靠它;锑是储能电池和阻燃材料的核心原料,钨则是高端切削刀具和军工合金的基础,被称为“工业牙齿”;铟更是液晶显示和光伏玻璃的关键,没有它,消费电子和新能源光伏产业都得停摆。这些小金属就像高科技产品的“筋骨”,缺了任何一种,再先进的设计图纸也没法变成实际产品。 而中国在这些稀有小金属领域的主导地位,是天然资源禀赋和产业积累共同形成的,短期内没有国家能替代。根据公开数据,全球99%的原生镓产量来自中国,锗的产量占比超过68%,钨和铟的占比分别达到83%和70%,锑的产量也占据全球60%的份额。 这种优势不是偶然,而是中国依托完整的矿产加工产业链,长期积累的结果。这些小金属的提纯技术门槛极高,半导体用的锗需要达到11N以上的超高纯度,也就是99.999999999%,铟的提纯更是要经过湿法萃取、真空冶金等多道复杂工序,甚至需要用到区域熔炼技术才能达到极限纯度。 欧美不是不想自建产能,而是这不仅需要巨大的资金投入,还得配套完整的矿产加工体系,同时要应对严格的环保要求,新建一条生产线至少需要十年以上时间,而且成本会比中国高出数倍。 更关键的是这种供给优势形成了天然的反制壁垒,欧美芯片产业再先进,最终还是要落实到硬件制造上,而硬件制造离不开这些小金属。 中国对这些金属的出口管制,不是完全禁止,而是通过许可管理和开采配额,规范供给秩序,这就等于握住了欧美产业链的“水龙头”。他们可以限制芯片设计和制造设备出口,但没法凭空造出镓、锗、铟这些核心材料。 全球已探明的高品位矿源越来越少,环保政策又进一步限制了矿山开采,欧美想找替代资源难上加难,就算找到,也面临开采成本高、提纯技术不过关的问题。 这场博弈的本质,是产业链上下游的话语权争夺。欧美以为卡住芯片就能遏制中国高科技发展,却忽略了产业链的完整性依赖于每一个环节。 中国的反制逻辑很清晰:你断我的下游出路,我就卡你的上游供给。这些稀有小金属的战略价值,在于它们贯穿了半导体、新能源、军工、光通信等多个关键领域,一旦供给收紧,影响的不是某一个行业,而是整个高科技产业生态。与稀土相比,这些小金属的应用场景更集中在高端核心部件,直接关系到产品的性能和稳定性,所以对欧美产业的冲击更直接、更致命。 中国的举措不是主动挑衅,而是应对卡脖子的正当反制,是守住自身产业优势的必然选择。在全球产业链深度融合的今天,没有任何一方能单方面掌控所有环节,欧美试图通过技术封锁维持优势,最终只会倒逼中国强化自身的供应链安全。 而稀有小金属的出口管控,正是这种供应链安全战略的重要组成部分,它用最直接的方式告诉世界,产业链的博弈从来不是单向的,谁也没法在卡住别人脖子的同时,不暴露自己的软肋。 这种相互制约的格局,最终会推动各方回归理性合作,但在这之前,谁能守住自己的核心优势,谁就掌握了博弈的主动权,而中国手中的稀有小金属牌,正是这份主动权的关键支撑。