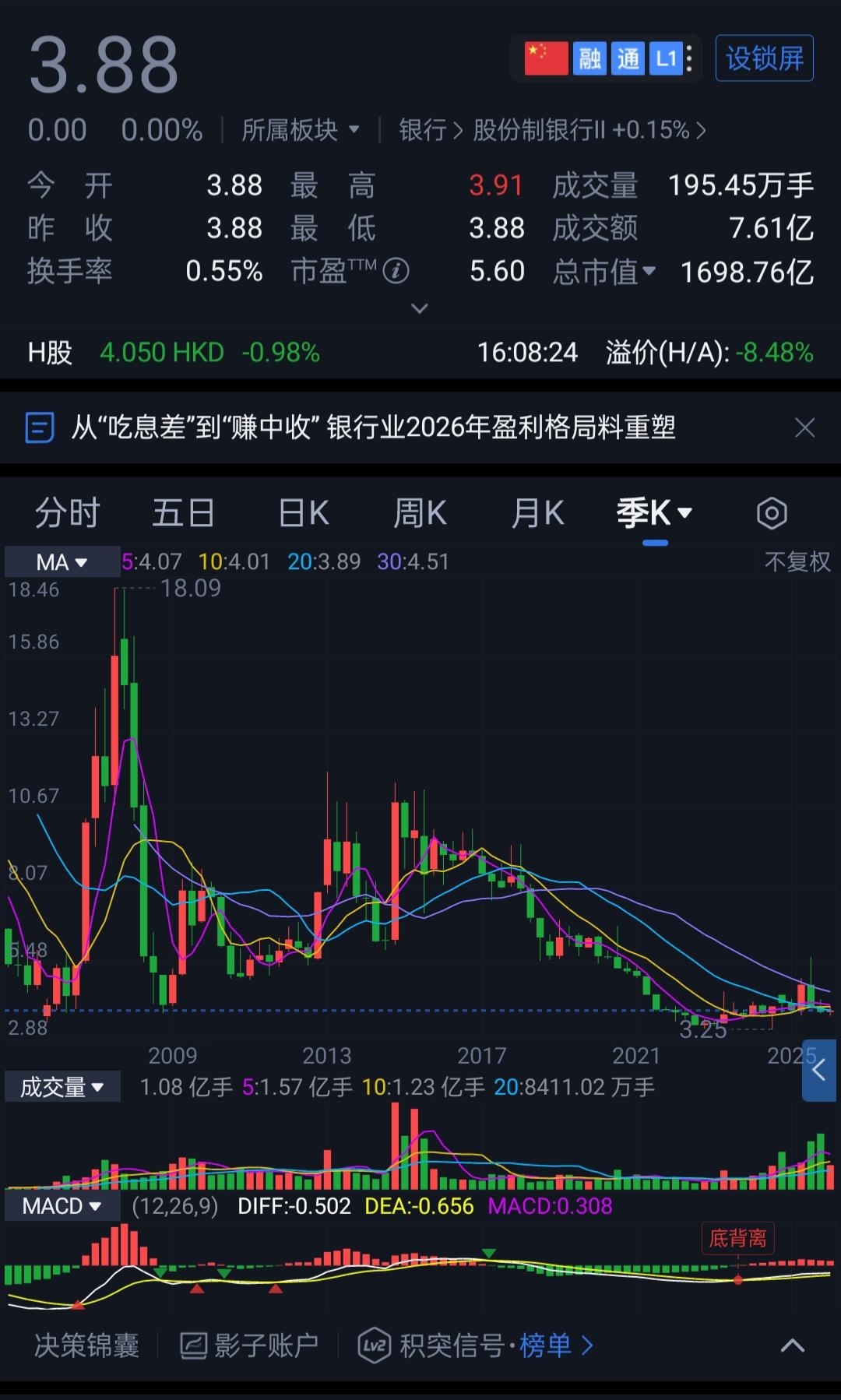

每股3.88元的股价居然有着每股高达12.83元的净资产、6.72元的未分配利润、1.05元的经营现金流和0.59元的每股收益! 今天刷行情软件的时候,突然看到一只“奇葩”股票,数据简直让人不敢相信自己的眼睛。就这么一家公司,股价只有3.88元,可它的每股净资产却高达12.83元。这是什么概念?相当于你花3块8毛8,就能买到价值12块8毛3的东西,这不是明摆着打折促销吗?而且这打折力度,直接是3折起! 更狠的是它的家底。每股未分配利润就有6.72元,光这笔“压箱底”的钱就比股价高出73%!这意味着就算把历年攒下的利润全分完,理论上都能回本还富余。除此之外,每股还有1.05元的经营现金流和1.33元的资本公积金,怎么看都觉得这身子骨挺硬朗。 这是一家2000年12月19日上市的老牌公司,当年发行价是12元。在那个年代,12元不算便宜。上市至今,复权后的股价累计涨幅也就那样,在几千只股票里排在中下游,属于那种“买了能睡着觉,但别指望一夜暴富”的类型。 有意思的是它的走势。2008年金融危机的时候,它也跌得很惨,但后来也爬起来过。最疯狂的时候是2015年大牛市前夜,从2014年低点启动,到2015年高点,一年多时间涨幅也相当可观。只不过那之后,尤其是近些年,股价就像泄了气的皮球,一路从高点滑落,跌跌不休。24年过去了,如果你从上市拿到现在,复权后的股价其实也没涨多少,只能说勉强跑赢了通胀,但跟那些大牛股比,确实寒碜。 但咱们看看它的业绩,又是另一番景象。2000年上市那会儿,营收才多少?到了2023年,营收已经干到1400亿左右,翻了不知道多少倍。净利润更是夸张,上市时也就几亿元,到2023年归母净利润还能维持在350亿以上。虽然2024年有点下滑,营收1362.9亿,净利322.96亿,同比下降了接近10%,但这体量在A股银行里依然是个庞然大物。 不过话说回来,这家银行最近的日子确实不太好过。净息差被压缩到了1.39%,低于股份制银行的平均水平。更要命的是资产质量有点让人揪心,信用卡不良率一度超过3%,不良贷款的迁徙率也在飙升。创始股东们这几年也是频频爆雷,什么泛海、东方集团,都是熟面孔,给银行带来的关联贷款风险不小。合规问题也屡禁不止,这些年吃的千万级罚单一只手都数不过来。 在座的各位老股民,对于这种股价趴在净资产下面打瞌睡,但家底又确实厚实,可偏偏近期利空不断的银行股,你们怎么看?是觉得破净这么严重,总会有修复的一天?还是担心资产质量继续恶化,变成价值陷阱?欢迎在评论区聊聊您的独到见解!

评论列表