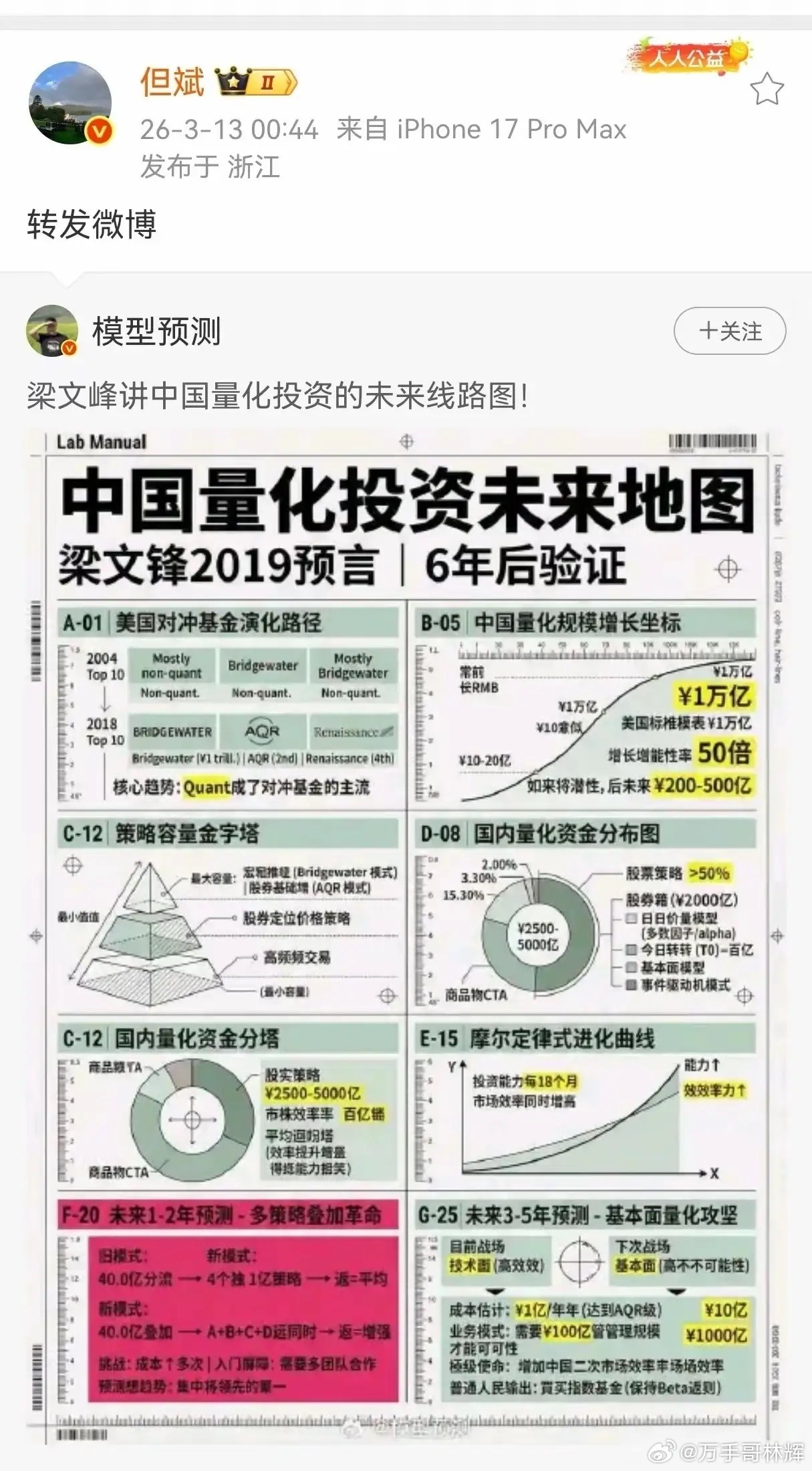

2019年梁文锋的演讲,其核心判断在六年里大多已成现实,核心内容可浓缩为以下要点: 一、量化投资的国际趋势:从人工到量化 美国资产管理两大趋势:共同基金指数化、对冲基金量化化。2004年全球对冲基金前十多为人工管理,2018年前三已被桥水、AQR、文艺复兴等量化机构占据。量化成为对冲基金主流,高频只是细分,低频宏观、基本面、股债策略才是容量核心。 从规模看,美国量化头部可达万亿人民币级别,国内当前量化私募仅百亿到两百亿,仍有几十倍增长空间。中国未来头部机构管理规模有望达数千亿,叠加海外市场,完全可能出现万亿体量私募。 二、量化与主观的本质区别 不是程序化交易、不是是否用数量化研究,也不是看不看个股,核心是决策方式:量化以模型、程序做决策,是科学、可复制;主观以人做决策,是艺术、凭感觉。量化不需要传统基金经理,靠系统和数据驱动,仍需要程序员、研究员,但决策主体是机器。 三、国内量化现状:以量价为主,空间巨大 当前国内量化资金约2500-5000亿,超半数投向股票策略,其次是商品CTA。股票策略主要分四类:日间量价(规模最大)、日内回转(T0)、基本面量化、事件驱动,目前以量价策略为主,整体仍落后美国。 过去策略以多因子挖因子为主,2017年后被AI、集成框架替代。行业竞争激烈,私募期望收益高,客户对标频繁,倒逼机构持续迭代,也推动行业快速进步。 四、量化赚的是谁的钱? 量化赚的是技术面投资者的钱,随着量化资金规模扩大,市场有效性提升,技术面赚钱难度越来越大。未来还将逐步瓜分基本面投资者的收益空间。 行业进步符合摩尔定律,每18个月能力提升,但平均收益并未大幅上升,因为市场有效性同步提高。市场不会完全有效,否则对冲基金失去存在意义,行业会在均衡状态持续存在。 五、未来两大核心预测 短期(1-2年):多策略结合是关键 不是简单分散,而是同一资金叠加多种策略。单策略难以持续跑赢,多策略复合成为主流。这会提高成本、提升门槛,行业向头部集中,能力弱的量化机构将难以生存。 长期(3-5年):量化进入基本面领域 当前基本面量化仍较初级,未来会用更精细、复杂的模型覆盖基本面策略,对标美国AQR模式。这需要极高成本、更强技术能力,是下一阶段量化竞争的核心战场,距离成熟仍有多个技术周期。 六、对普通投资者的启示 对冲基金只赚波动、流动性、定价的钱,不赚贝塔收益。市场有效时,普通投资者直接配置指数,就是最稳妥的价值投资。 量化的使命是提升A股市场有效性,推动机构化、专业化,而普通人的最优选择,仍是长期持有宽基指数,分享市场长期增长。 整体来看,演讲核心:量化是大趋势、大空间,国内仍在早期,未来会走向多策略、基本面、头部集中;普通人靠指数投资,专业玩家靠量化能力竞争。