告别千元机,行业格局能否彻底重构?

当下,中国手机市场正经历近五年最剧烈的价格震荡与生态重塑。

存储芯片史诗级涨价叠加 AI 算力产能虹吸,直接击穿千元机生存底线,主流品牌集体战略收缩,入门市场迎来历史性拐点,一场由供应链主导的行业洗牌已全面展开。

本轮涨价并非短期波动,而是AI 时代全球存储产能再分配的必然结果。DRAM与NAND现货价三个月暴涨超300%,12GB内存成本从200元飙升至近600元,1TB闪存价格翻三倍;存储在千元机物料占比从10%-15%跃升至30%-40%,直接陷入 “卖一台亏一台” 的负毛利困境。

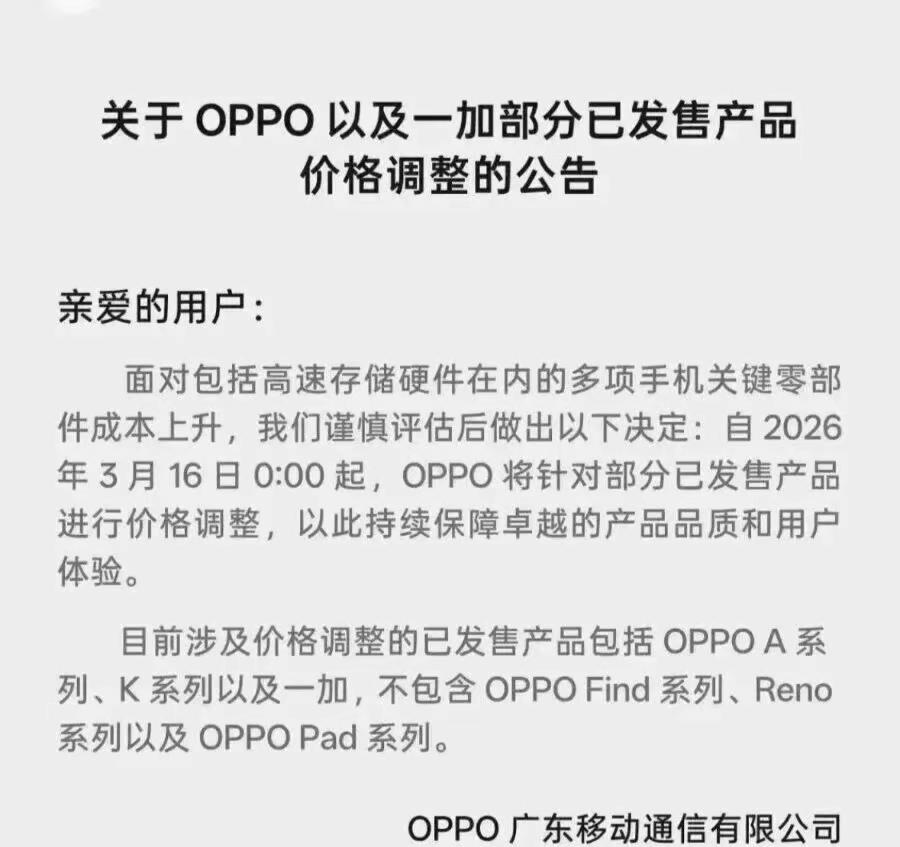

背后是三星、SK 海力士将 80% 先进产能转向高利润 HBM 与服务器存储,单台 AI 服务器消耗相当于 80-100 台手机存储,消费级芯片被系统性挤占,供给缺口短期无法逆转。成本海啸传导至终端,品牌竞争格局快速分化。头部厂商被迫全线调价:OPPO、一加、荣耀全价位上调300-2000元,小米、vivo大幅削减千元机订单10%-20%,魅族直接取消入门新机计划。

大存储版本集体砍仓,中端机被迫减配续航与影像,行业从 “堆料普惠” 转向 “保利润控成本”。与此相对,苹果、华为凭借供应链储备与品牌溢价稳住价格,中小厂商因议价能力枯竭加速出清,市场份额向头部集中,马太效应空前强化。

市场层面,消费结构与入门门槛被彻底改写。1000元内新机近乎绝迹,1500-2000元成为新入门基线,但配置普遍缩水至 4GB+128GB,AI 功能与影像能力大幅阉割。

消费者行为出现明显分化:刚需用户抢在调价前锁单256GB以上版本,预算敏感群体将换机周期从24 个月拉长至42个月,二手旗舰因综合体验优于新款中端机,成为性价比避风港。

数字普惠与成本刚性的矛盾,正在下沉市场与老年群体中快速显现。

这场震荡的本质,是低价普惠模式的阶段性终结。过去十年,千元机承载着移动互联网普及使命,但在存储成为战略资源、AI抬高全行业成本的今天,单纯低价已不可持续。

行业正被迫在利润、技术与普惠间寻找新平衡,长期看国产存储产能爬坡与厂商方案创新有望缓解压力,但机构普遍判断,供应紧张将持续至 2027 年,千元机退潮趋势短期内难以逆转。

对行业而言,这是阵痛也是重生:告别内卷价格战,转向技术、供应链与体验的综合竞争;对消费者而言,需要适应 “为长期价值付费” 的新常态。

当 AI 算力与消费电子争夺核心资源,手机不再只是单纯的终端,而是全球科技周期与产业博弈的缩影。

2026年,不是千元机的终点,而是中国手机市场走向成熟与理性的新起点。告别千元机