从油气到化肥,硫磺正在重塑全球产业链成本

当外界的目光还集中在原油、天然气和霍尔木兹海峡的油轮上时,真正正在被重新定价的,或许是一个更不起眼、却更具穿透力的工业原料——硫磺。它平时不在聚光灯下,很少像石油那样成为舆论中心,但这一次,中东冲突把它硬生生推到了全球产业链的前台。表面看,这是一场地缘冲突引发的能源危机;往深处看,它更像是一场沿着化工、化肥、金属、电池材料一路传导的系统性冲击,而硫磺正是那根被突然绷紧的弦。

硫磺之所以危险,不在于它有多耀眼,而在于它太基础了。它不是一个可以轻易替代的边缘原料,而是众多工业过程里看似低调、实则关键的底层支撑。全球硫磺最大的去向,并不是被直接消费掉,而是先转化成硫酸。硫酸在工业体系里的地位极高,用量极大,几乎可以说是现代化工文明的基础液体。更关键的是,硫酸下游最大的流向又是化肥,尤其是磷肥。也就是说,硫磺涨价,第一步打到的是硫酸,第二步冲击的是化肥,第三步影响的就是农业成本、粮食供给和全球农产品价格。很多人盯着中东战火,看到的是油价;真正懂产业链的人,会意识到这场冲击很可能从硫磺开始,最后在饭桌和工厂里体现出来。

问题的核心在于,全球硫磺供应本身就不是一个特别宽松的市场。它并不像铁矿、铜矿那样主要依赖直接开采,而更多来自化石燃料加工过程中的副产品回收。换句话说,硫磺供给高度绑定炼油、天然气加工等碳氢产业链。一旦炼油厂停摆、原油结构变化、电力中断、运输受阻,硫磺的供应就会跟着出问题。过去一段时间里,全球硫磺市场本来就已经不轻松。炼厂关闭、低硫原油产量下降、局部停电、俄罗斯炼油体系受扰动,这些因素早就在持续压缩供给。需求端却没有明显降温,农业施肥周期照常推进,印尼的镍高压酸浸项目又在不断吞噬更多硫磺,供需底盘本来就偏紧。这个时候,中东冲突突然加码,等于不是从零开始制造危机,而是在一个已经绷紧的市场上再狠狠干了一脚油门。

中东偏偏又是全球硫磺供应链的心脏地带。因为中东拥有庞大的石油和天然气加工能力,全球大部分回收硫都与这一区域密切相关。沙特、阿联酋、卡塔尔、科威特、伊朗等国,在全球硫磺产量和海运贸易中的地位都非常重。尤其在海运贸易层面,中东几乎是不可绕开的核心枢纽。也正因为如此,一旦这一地区发生战争、港口中断、炼厂停产、海峡受威胁,硫磺市场受到的不是边际扰动,而是中枢冲击。巴林和阿联酋部分炼化设施遭遇影响之后,市场对供应中断的担忧迅速转化为价格飙升。霍尔木兹海峡一旦面临封锁风险,市场更担心的就不是某一船货能不能准时到港,而是整个全球贸易体系里的硫磺流动性会不会突然失速。价格因此被推上新高,也就不难理解了。

很多人会问,硫磺涨了,为什么会先影响化肥。原因很直接,因为硫磺最重要的下游之一,就是磷肥生产。像一铵、二铵这类关键肥料,都离不开硫酸这一环节,而硫酸的核心上游正是硫磺。当硫磺价格快速抬升,磷肥成本就会被直接推高。对农业来说,这种影响极其敏感,因为化肥不是可有可无的消费品,而是决定单产和成本的重要变量。如果肥料价格涨得太快,农民就会减少用量,一旦用量下降,产量就容易受影响。于是问题就不再停留在化工厂里,而会继续传导到粮食、油籽、饲料以及更广泛的农产品市场。真正棘手的地方在于,许多农产品生产者本来就处在产品价格偏弱、利润被压缩的环境中,现在投入品再被抬高,等于两头受挤压,整个农业部门的脆弱性会明显上升。

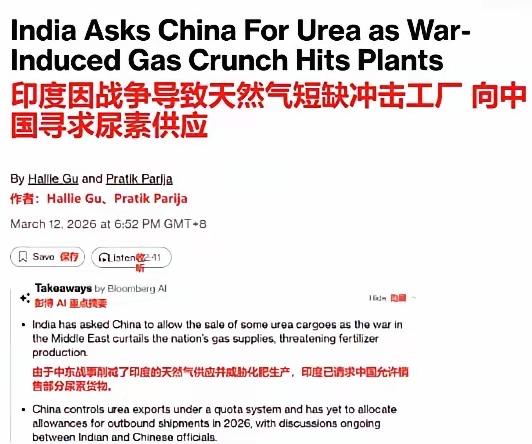

更复杂的是,这场冲击并不只停留在磷肥。氮肥也正在被卷进来。伊朗本身就是全球重要的尿素出口国,在国际尿素贸易中占据不小份额,而霍尔木兹海峡又是关键的贸易咽喉。一旦伊朗出口受阻,或者海峡运输风险抬升,国际尿素供应也可能受到牵连。这样一来,原本看似分散的化肥风险,实际上会从磷肥扩散到氮肥。农业投入品价格因此可能出现更全面的抬升。对于全球农业市场而言,这就不是某个品类的局部波动,而是整个施肥成本体系都在变贵。

硫磺的影响还不只在农业。它更深的一层冲击,正在向金属和新材料环节扩散。硫酸在工业体系中的用途极广,不只是做化肥,还大量用于铜冶炼、电镀、金属加工等多个环节。更值得注意的是,在电池金属产业链中,硫磺的重要性被很多人低估了。印尼镍产业近年来快速扩张,尤其是高压酸浸工艺,对硫酸依赖极大,而硫酸背后的关键原料就是硫磺。印尼又高度依赖从中东进口硫磺,这意味着只要中东供应链一紧,印尼镍产能的成本和稳定性就会面临直接压力。镍是新能源电池产业链的重要金属,一旦其成本端被撬动,传导的不只是印尼本地企业利润,更可能影响全球电池材料的价格和供给节奏。

非洲的情况同样脆弱。铜带地区对中东硫磺有很强依赖,而刚果金作为全球钴供应重镇,钴生产过程同样离不开硫相关原料。也就是说,这场中东冲突看似发生在波斯湾,实际冲击却能沿着硫磺这条线,一路打到东南亚的镍、非洲的铜和钴,再通过电池材料产业链传导到全球新能源制造体系。这就是现代全球化最真实的一面:战争打在一个地方,代价却会沿着产业链在另一个大陆显现。

半导体环节也并非完全置身事外。硫酸在芯片制造过程中用于清洗硅片,是基础化学品之一。虽然短期内半导体受冲击的烈度未必会像化肥和金属那样立刻显现,但一旦硫相关化学品持续高位运行,或供应链出现长时间不稳定,电子制造的成本端也会逐渐感受到压力。真正值得警惕的,从来不是某个产业单点受损,而是这种基础化学品的供给波动,正在悄悄改变多个行业的成本结构。

从区域脆弱性来看,亚洲和非洲会是这场“超级硫冲击”中最容易受伤的地方。因为这些地区既依赖进口,又处在制造业、农业和资源开发的重要节点上。印尼依赖中东硫磺来支撑镍产业扩张,非洲铜带和刚果金依赖中东硫磺来维持关键金属生产,农业国家则依赖全球化肥贸易来保证种植成本不失控。一旦中东硫磺供应中断时间拉长,这些地区承受的将不只是价格上涨,更是供应链不确定性本身。对于企业来说,最怕的不是单纯涨价,而是买不到、等不起、没库存。

这件事最值得警惕的地方,是它再次提醒市场,真正具有破坏力的供应链冲击,往往不是从最显眼的商品爆发,而是从那些被长期低估、被视为“次级商品”的基础原料开始。油气当然重要,但油气之外,硫磺这样不起眼的中间原料,恰恰可能是撬动更大范围成本重估的支点。它不直接站在聚光灯下,却连接着化肥、农业、金属、电池、半导体等多个关键产业。一旦这个支点被战争和航运风险撬动,全球多个行业都会感受到压力。

所以,这场伊朗战争带来的,不只是石油风险溢价,也不只是霍尔木兹海峡的航运焦虑。更深层的变化,是全球正在见识一个隐蔽但极具影响力的事实:当硫磺这种基础化工原料被推上历史高位时,真正被改写的,将是从农田到矿山、从化肥到电池、从工业品到粮食成本的一整条传导链。油价决定市场情绪,硫磺却可能决定很多行业接下来到底有多痛。