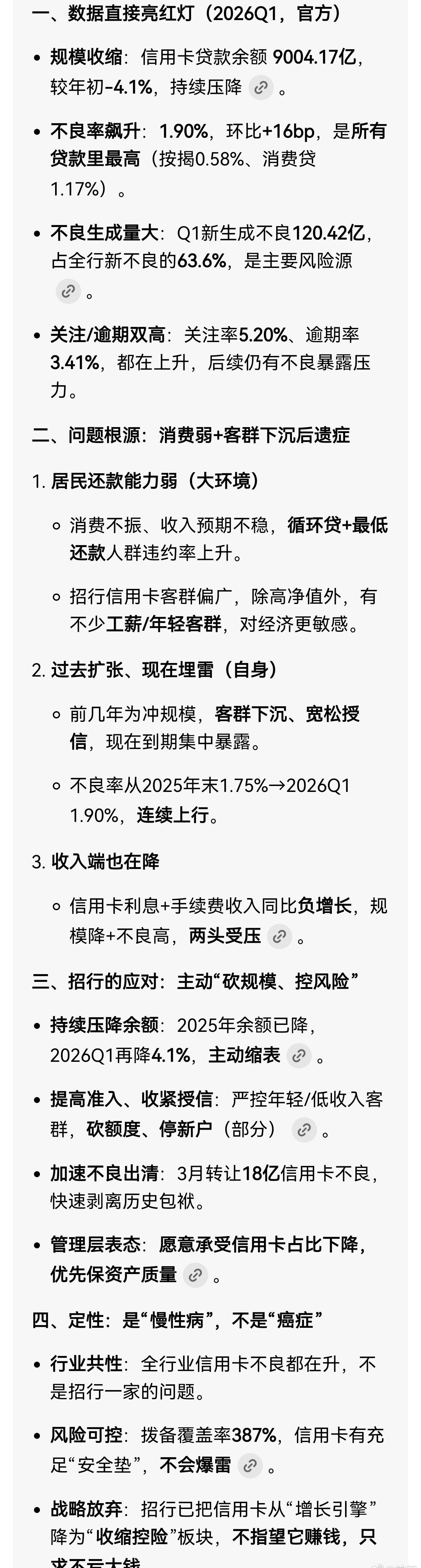

招行2026一季报总结:

1. 整体:业绩温和增收、利润躺平,净息差持续下行,整体增长动能偏弱。

2. 结构:传统零售受消费疲软拖累,信用卡收缩、资产质量承压;依靠股市行情带动财富管理高增,形成对冲。

3. 底色:高净值储户基本盘牢固,整体不良可控、拨备充足;属于稳健有余、弹性不足,行业优质但短期缺乏向上驱动力。

具体数据及推论:招行2026Q1:稳中偏弱,结构分化,靠财富管理对冲零售信贷压力,资产质量韧性强但信用卡是短板 。

- 核心业绩:营收+3.81%、净利+1.52%,增速温和;净息差1.83%同比-8bp,持续承压 。

- 业务结构:零售信贷冷(信用卡-4.1%、不良1.90%);财富管理热(代理基金+55%),高净值客户价值凸显 。

- 资产质量:不良率0.94%持平,拨备覆盖率387%,安全垫厚;信用卡是主要风险点。

- 核心结论:消费弱拖累传统零售,股市热利好财富管理;基本盘稳固,增长乏力,属于弱市下的优质防御标的 。

市场表现:A股、港股投资者均用脚投票,明显期望值过高。