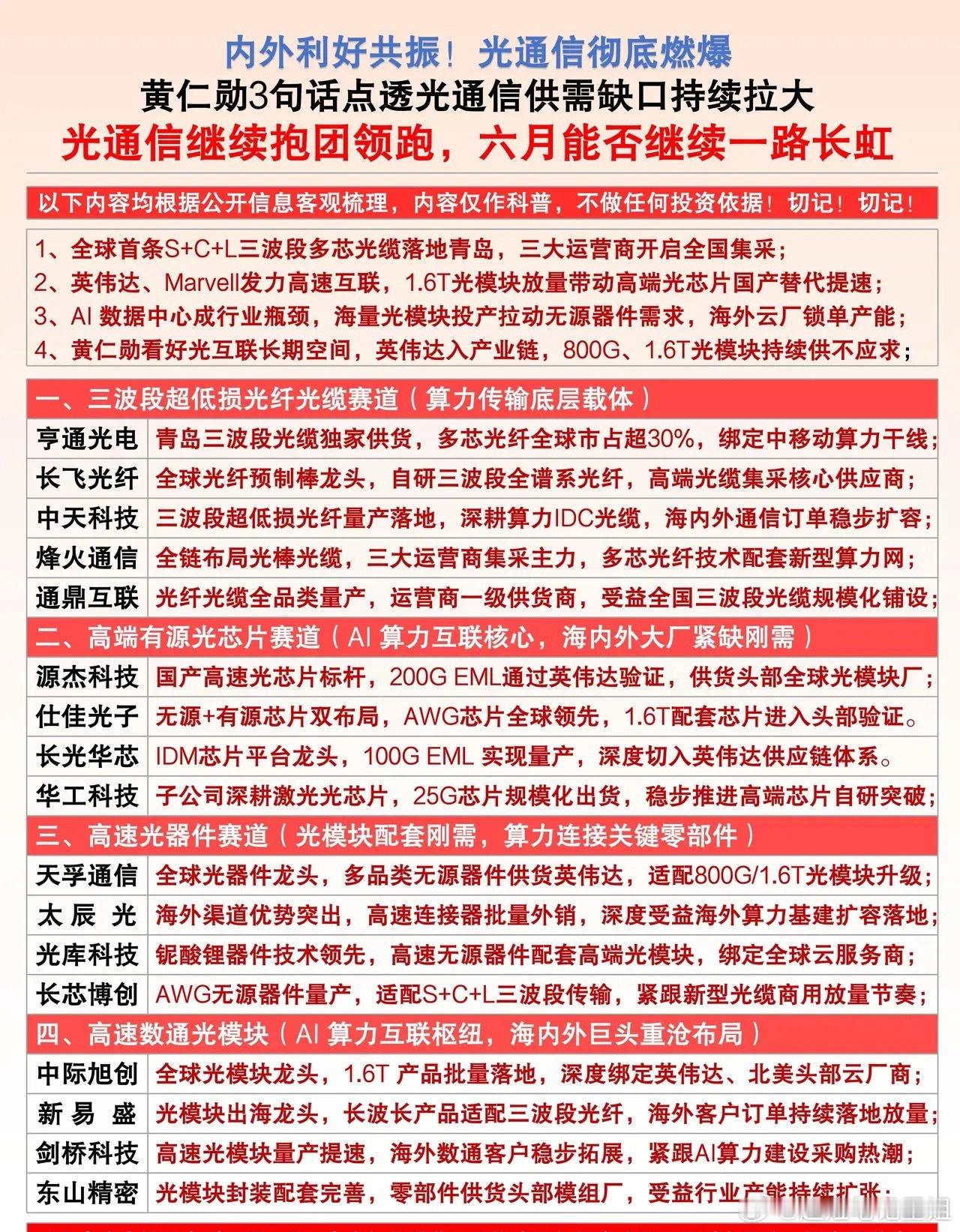

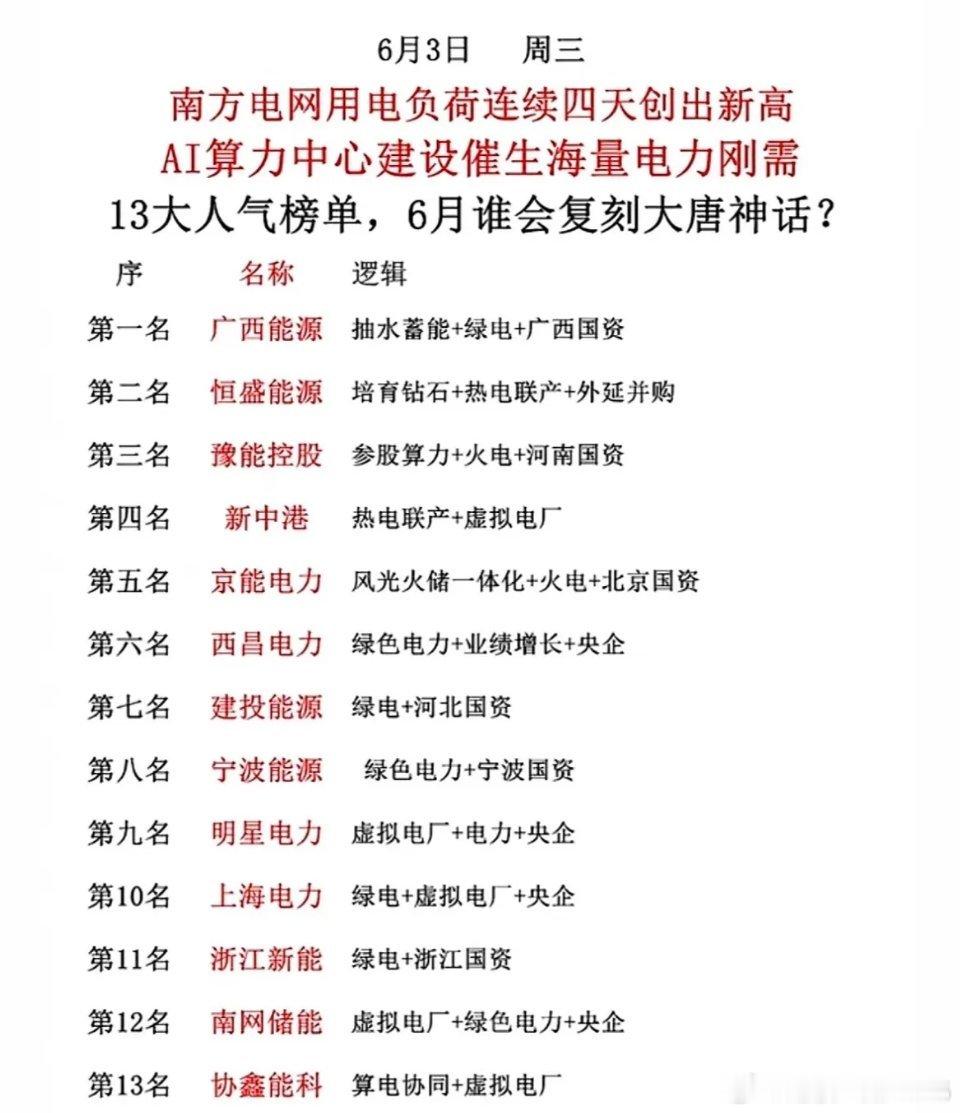

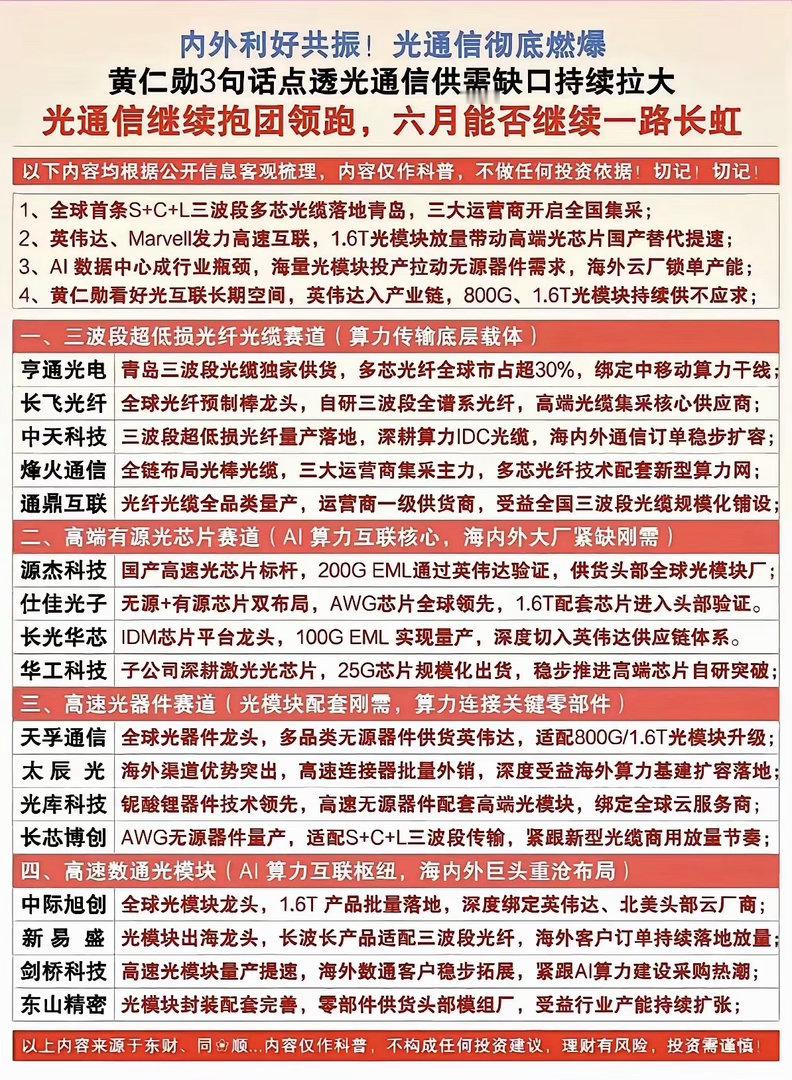

AI算力催生用电狂潮,电力设备迎来全产业链重估机遇

灵魂提问:市场资金扎堆AI芯片、光模块之际,为何电力产业链悄然走出独立行情?在全社会用电量持续攀升、电网大额投资落地的背景下,谁是电力赛道里稳赚产业红利的“卖铲子”企业?

依托新型电力系统建设政策落地,国内十五五电网固定资产投资预估接近4万亿元,叠加AI算力中心遍地投产带来用电增量,2026年全社会用电量有望突破10万亿千瓦时,全国用电峰值负荷冲刺16亿千瓦,供需缺口倒逼电网从主干网架到配网侧全方位升级,电力设备行业迎来量价齐升周期。

核心逻辑

过去市场惯性把电力等同于水电火电等发电企业,而本轮行情核心变化在于:AI算力爆发改变用电结构,智算中心高功耗特性,倒逼配变、UPS、储能、电力电子设备刚需放量;叠加风光新能源大规模并网,老式电网消纳能力不足,特高压、新型配电、储能配套进入集中招标期,设备厂商率先兑现订单收益,也就是产业里“卖铲子”的核心逻辑。

分板块梳理产业链龙头

一、特高压&电网一次设备(政策核心主线,壁垒:资质+产能认证)

个股:国电南瑞、许继电气、平高电气、中国西电、思源电气、特变电工

行业准入门槛严苛,国网集中招标资质壁垒高,受益电网大额基建投入,是电网改造最直接受益环节。

二、AIDC配套配电/变压器(AI成长弹性主线,壁垒:定制化电源方案)

个股:金盘科技、明阳电气、伊戈尔、科士达、中恒电气、盛弘股份

直面算力机房供电刚需,产品针对性适配IDC高压供电需求,伴随各地智算中心开工,订单持续高速增长。

三、储能+电力电子(高景气弹性赛道,壁垒:PCS电控技术)

个股:阳光电源、上能电气、禾望电气、宁德时代、亿纬锂能

风光并网+峰谷套利双逻辑驱动,储能变流器是储能系统核心,海外户储+国内大储双向放量。

四、线缆&上游原材料(耗材刚需,壁垒:规模化成本优势)

个股:东方电缆、中天科技、亨通光电、宝胜股份、远东股份

特高压、海风、城网改造三重需求托底,线缆随项目落地稳步放量。

五、稳健火电水电(防御底仓)

个股:长江电力、中国核电、国投电力、国电电力

受益电价上行、用电刚需,具备稳定分红属性,作为市场避险配置。

行业趋势&风险

中长期看,AI算力扩容+新型电网改造是长期确定逻辑,设备端订单落地确定性强。

风险提示:电网招标落地进度不及预期;上游铜价大幅波动挤压企业利润;行业阶段性题材炒作带来股价回撤。

算力时代缺的不只是芯片,稳定供电才是算力落地的底层根基,电力设备行业正迎来全周期价值重估。

声明:文章仅产业科普,不构成任何投资操作建议!