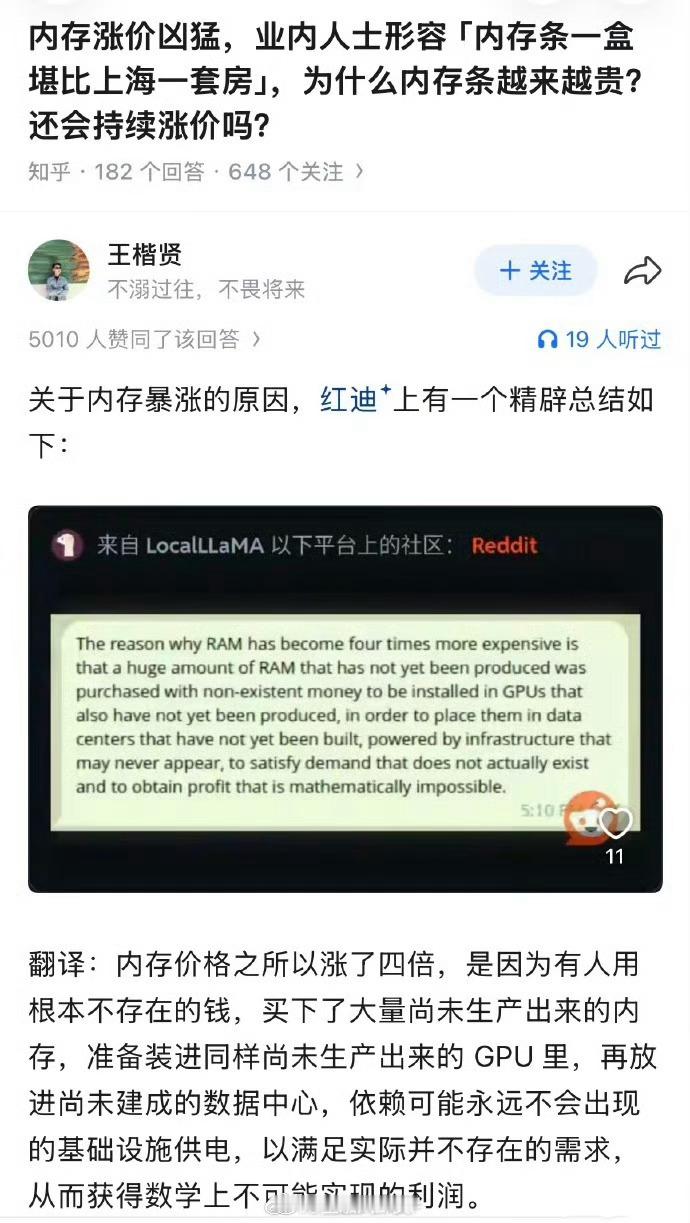

市场研究机构Counterpoint Research数据显示,存储市场已进入“超级牛市”,当前行情甚至超越了2018年的历史高点。

“去年你对我爱理不理,今年我让你高攀不起。”这根用来调侃的俗语,正在内存市场残酷上演。一年前,32GB的DDR5内存条价格仅300多元,而如今同样产品价格已突破千元大关,涨幅超过300%。 更令人心惊的是,这轮涨价潮可能才刚刚开始。

01 疯狂涨价,从平民到奢侈品的内存条

内存市场的价格变化令人瞠目结舌。2025年初,32GB的DDR5内存条售价仅300多元,而到2026年1月,同款产品价格已突破1000元,部分高端型号甚至直奔4000元大关。

涨价的不仅仅是内存条,固态硬盘也同步跟涨。1TB容量型号从约400元跃升至1900元,显卡市场同样不平静,一片高端RTX 5090显卡曾在三天内报价暴涨近8000元。

涨价速度之快令人咋舌。线上组装机商家叶先生清晰记得:“从2025年10月8号开始,价格一天一变。”他经手的一款16g的十铨DDR5内存条的价格从800元起步,在三个多月内窜升至2600元,累计涨幅达225%。

华强北商户的表述更加直观:“现在差不多每天往上涨40元到50元。”这种几乎每小时都在变动的价格,让消费者和经销商都陷入恐慌。

市场研究机构TrendForce集邦咨询数据显示,2025年9月以来,DDR5内存价格上涨超300%,DDR4涨幅也超150%。

02 暴利时代,厂商利润率高达82%

随着价格飙升,内存厂商迎来了利润的暴增。行业数据显示,某些上游内存大厂的利润率可能高达82%!

三星电子和SK海力士这两大巨头合计营业利润已达到16万亿韩元(840亿元人民币),创下了最近几年以来的最高纪录。

美光公司展望2026年第二财季时表示,预计公司营收将达187亿美元左右,毛利率进一步提升至68%。 这些数字凸显出内存厂商在当前市场条件下的定价能力。

瑞银预测,到四季度,DDR内存的ASP均价将接近2018年那一轮周期的峰值水平,每Gb大约0.97美元,换算过来就是1GB容量要50元左右,32GB裸芯价格就要1600元。

加上PCB板、散热片、厂家利润、渠道分成,一条32GB的内存最终零售价涨到三四千元已非玩笑。

03 AI吞噬产能,供需失衡的结构性根源

AI算力需求的爆发式增长是此轮内存涨价的核心驱动力。与以往由消费电子驱动的周期性复苏不同,本轮存储“超级周期”最根本的驱动力,源自数据中心扩建潮后“算力之后看存力”的逻辑。

AI服务器对内存的需求量是普通服务器的8-10倍,如此庞大的需求,使得AI服务器目前已消耗全球内存月产能的53%。 这种海量高端存储需求直接挤压了消费级内存的产能分配。

HBM产能挤占是导致供应紧张的关键因素。HBM的生产流程极为复杂,包含多层芯片的堆叠以及高速互连,良率上升缓慢。 生产1GB的HBM所消耗的晶圆产能,相当于4GB的标准DRAM。

面对AI带来的高利润订单,内存芯片制造商纷纷调整产能分配。美光CEO Sanjay Mehrotra在财报电话会议上表示:“我们认为,在可预见的未来,整个行业的供应量将大幅低于需求。”

全球存储芯片巨头三星电子已正式敲定2026年第一季度NAND闪存供应价格,上调幅度高达100%以上,这一涨幅直接翻倍的激进定价,将内存涨价潮推向了新的顶峰。

04 产业链冲击,从PC到智能汽车的全面影响

消费电子领域首当其冲。联想、戴尔、惠普等PC龙头近期已对多款笔记本产品提价500元至1500元。 联想CFO郑孝明公开表示:“到2026年,由于内存价格整体上行,涨价是必然趋势。”

手机端同样未能幸免。多款国产新机较上一代涨价100元至600元。 一位数码从业者表示,短短半年内,一款16GB手机内存芯片价格从不到200元涨至接近600元,涨幅超200%。

智能汽车行业成为受冲击最严重的领域之一。蔚来董事长李斌在年初的媒体沟通会上坦言:“今年最大的成本压力是内存涨价。” 智能座舱、智能驾驶系统对高容量、高性能内存的依赖度很高,这使得车企不得不与AI服务器厂商“争夺”有限的内存资源。

小米集团董事长雷军在本月的一次直播中提及新款小米SU7价格时表示:“现在内存涨价是按季度在涨的,上个季度涨了40%至50%,据说一季度还要继续涨,按照这个趋势,今年仅车的内存就要涨几千元。”

05 未来展望,价格高企或将持续数年

产能恢复面临挑战。从芯片原厂决策扩产,到新产能真正落地,通常需要至少三个季度。 新建一座先进的晶圆厂,从动工到大规模量产,这个周期通常长达数年,一般往往要到2027年及往后才能够完全达产。

价格拐点预测。综合各机构预测,内存价格的走势将分为三个阶段:

短期(2026年Q1-Q2):价格继续上涨,但涨幅会逐步收窄。

中期(2026年Q3-Q4):价格进入高位震荡阶段,部分通用型内存价格可能开始回落。

长期(2027年Q1-2028年Q1):2027年Q2可能成为内存价格回落的关键拐点。

DDR4内存的产能已不可能回到涨价前的水平。根据集邦咨询数据,到2026年Q4全球DDR4存量产能仅能稳定在2024年底的20%-25%,相当于月产能不足11万片晶圆,仅为涨价前的五分之一。

真正的决定性变量,仍是AI服务器需求的强度。只有当全球AI算力建设的狂热步伐放缓,对HBM的极致需求趋于平稳,巨头们释放出的产能才有望重新回流消费电子领域。

北京中关村科贸电子城内,客流量较往年明显稀疏,往日的喧嚣被零星的询价声取代。 一位经销商坦言:“很多人仓库里的库存连之前库存三分之一都不到。”

面对混沌的市场,普通消费者该如何应对?线上商家叶老板给出了直白而现实的建议:“如果说你们最近想买电脑的话,早买早享受。如果不着急买,想观望,那你就先坐着看,钱在你手里永远它不会贬值,那东西在他手里它变不成钱。所以说着急的是他们,而不是你。”

这场由AI盛宴引发的连锁反应,正在重塑消费电子行业的成本结构与竞争格局。无论是厂商、渠道还是最终用户,理性与耐心,已成为这个特殊时期最值得投资的“保值品”。