就在刚刚,随着一声清脆的锣响,深圳北芯生命科技股份有限公司(简称“北芯生命”)正式在上交所科创板挂牌上市,市值突破200亿元大关。

北芯生命是重启科创板第五套标准后,该标准下第三家、医疗器械行业首家成功上市企业,也是2024年以来首家在科创板成功上市的医疗器械企业。它的IPO是中国心血管介入领域的一个里程碑——它标志着国产医疗器械从“简单模仿”迈向了“技术反超”。

招股书显示,自成立以来,北芯生命围绕心血管疾病诊疗临床需求和前沿技术发展持续布局了冠状动脉疾病、外周血管疾病及房颤等领域,现已成为中国心血管精准诊疗领域的领先者。

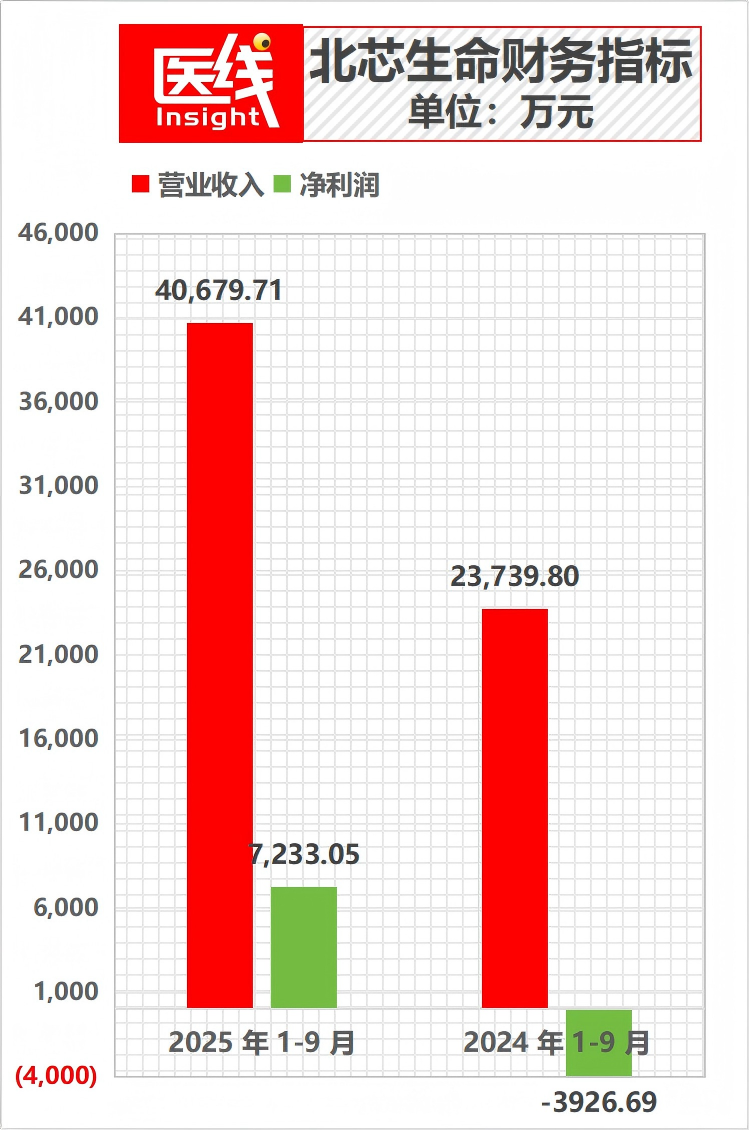

更重要的是,作为一家硬科技企业,北芯生命在2025年已成功跨越“盈利生死线”,前三季度净利润超7000万元,交出了一份亮眼的商业化答卷。

数据来源:招股书

此外,在北芯生命背后,站着红杉中国、德诚资本、国投创合、夏尔巴投资、松禾资本、博远资本、启明创投等一众明星投资机构。

其中,红杉中国从2018年B轮领投开始,已陪跑8年,连续5轮加注,是北芯生命坚定的机构投资人之一。

“北芯生命是红杉中国深耕心血管精准诊疗赛道的重要战略布局。我们认为,真正的国产替代不应止步于复制,而在于超越。”红杉中国董事总经理曹弋博告诉医线Insight,“北芯生命通过国内首个获批上市的60MHz高清高速IVUS产品与国产直接测量FFR系统,证明了中国企业完全具备在更高级别的竞技场上,通过技术反超来重塑市场格局的能力。”

站在上市这一新起点上,北芯生命究竟讲出了哪些故事?

01拒绝“平替”

在中国的心血管介入手术室里,长期存在一个痛点:医生往往只能凭借造影的二维图像“盲植”支架。

这导致了两个灵魂拷问:“支架该不该放?”以及“支架放得好不好?”

要解决这个问题,需要两把“金钥匙”:一个是IVUS(血管内超声),一个是FFR(血流储备分数)。

长期以来,这两项技术被雅培、波士顿科学、飞利浦等外资巨头垄断,价格昂贵且技术更新缓慢。

正是在这样的背景下,北芯生命创始人宋亮做了一个极其大胆的决定。

宋亮并非传统的医疗器械商人,而是一位典型的“技术派”——拥有华盛顿大学生物医学工程博士学位,曾任哈佛大学医学院博士后,并长期任职于中国科学院深圳先进技术研究院,在先进医学成像技术领域积累了深厚的研究经验。

2016年,宋亮带着对技术的极致追求创立北芯生命,没有选择一条容易的“模仿之路”——即做一款参数持平进口产品的“平替”,而是直接选择了“Hard模式”。

当时,国际主流的IVUS产品频率停留在40MHz。宋亮及团队判定,临床需要看得更清、扫得更快的好产品。

于是他们耗时数年,硬是攻克了超高频超声换能器技术,推出了中国首个,也是全球领先的60MHz高清高速IVUS系统。

该参数的跃升是代际的。60MHz意味着更高的分辨率,能让医生看清血管壁极其细微的结构;而“高速”则意味着手术效率的大幅提升。

信息来源:招股书

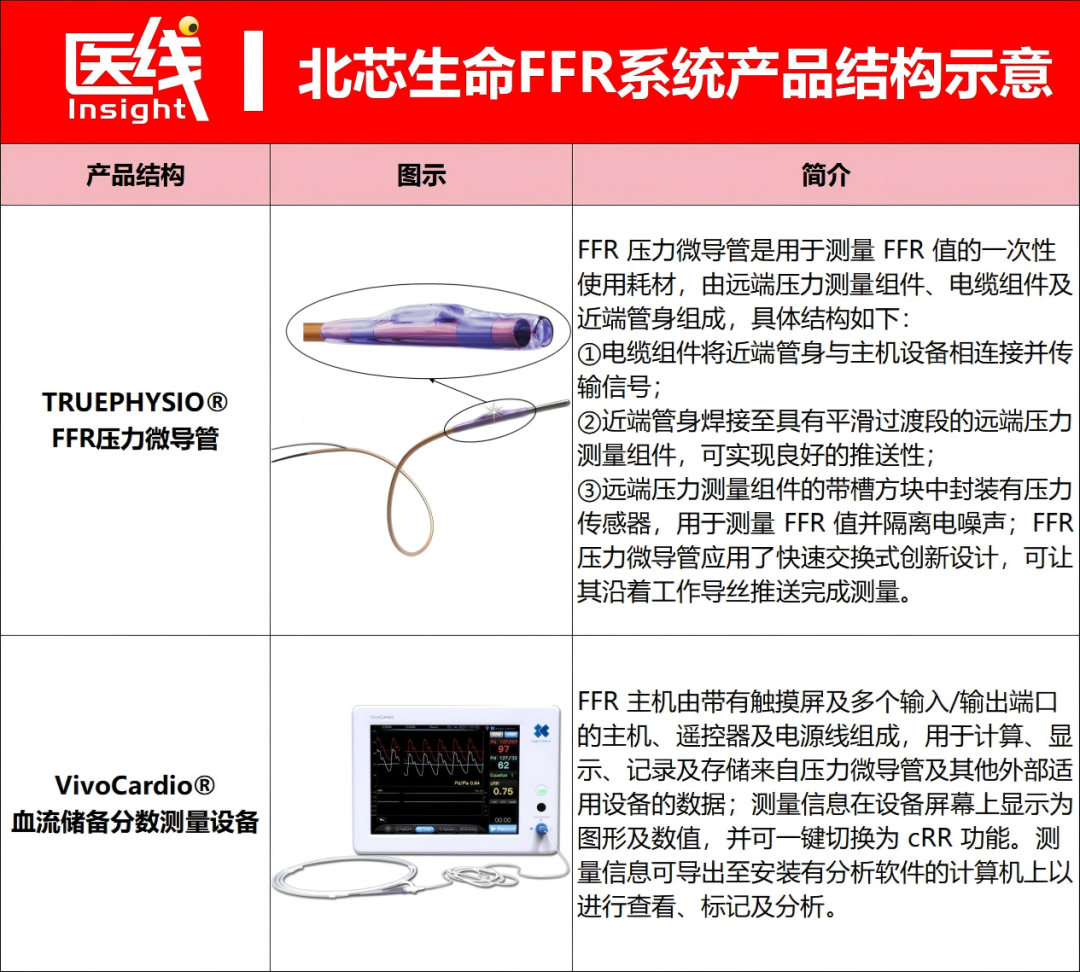

同时在FFR领域,北芯生命研发的FFR系统于2019年2月获批进入国家创新医疗器械特别审查程序,并在2020年3月取得CE认证并进入海外市场,同年9月又获批国家药监局第三类医疗器械注册证,实现国内销售,为金标准FFR领域内中国首个获国家药监局批准的国产产品。

据了解,该FFR系统通过独特的CathMEMS™封装技术,实现将MEMS压力传感器封装至快速交换式微导管上的直接测量FFR产品,由北芯生命自主设计及研发整套FFR系统,掌握了包括传感器焊接、封装等核心技术的全部知识产权。

信息来源:招股书

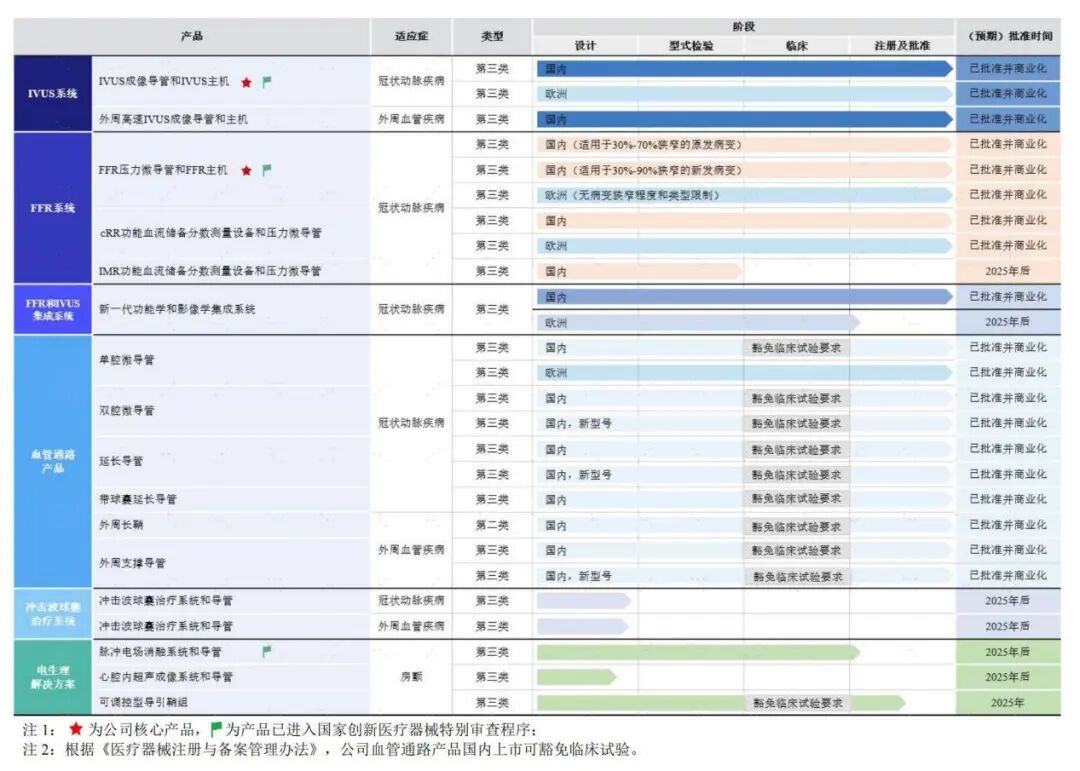

更重要的是,北芯生命根据心血管疾病诊疗临床需求和前沿技术发展已布局了包括冠状动脉疾病、外周血管疾病及房颤等在内的细分领域。

截至2025年9月30日,北芯生命累计向市场推出11个产品,在研产品共有6个,覆盖IVUS系统、FFR系统、血管通路产品、冲击波球囊治疗系统及电生理解决方案五大产品类别。

北芯生命产品概览

图片来源:招股书

这种技术坚持在商业化上得到了回报,并直接体现在了财务报表上。

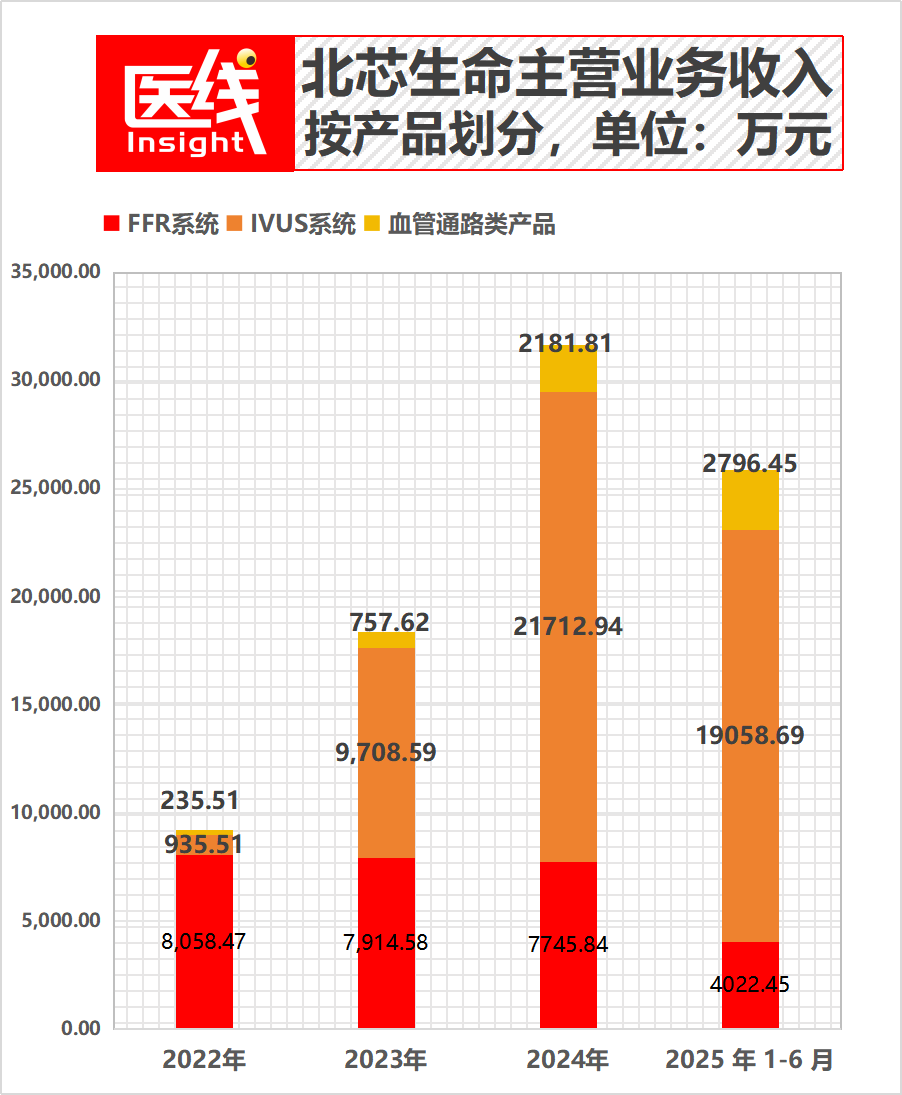

招股书显示,FFR系统、IVUS系统、血管通路类产品收入呈现连年上涨,在2025年上半年分别实现4022.45万元、19058.69万元、2796.45万元。

数据来源:招股书

更难能可贵的是,北芯生命已成功跨越了硬科技创业的“死亡谷”:2025年前三季度,公司营收突破4亿元,净利润超7000万元,实现扭亏为盈。

同时,北芯生命造血能力强劲:得益于IVUS系统的爆发,公司综合毛利率稳定在65%左右的高位。

这证明了北芯生命不是一家只会烧钱的研发型公司,而是一家具备强大商业变现能力的成熟企业。

02

笃定“陪跑”

如果要复盘北芯生命的成长史,红杉中国是一个绕不开的名字。

时间回到2018年。当时,国内的心血管赛道正如火如荼,但大部分投资人的目光还聚焦在支架、球囊等“无源植入物”上。

红杉中国医疗投资团队却敏锐地捕捉到了风向的变化:心血管疾病尤其是冠心病的治疗,起源于无源介入产品,有源介入产品的技术链条相对更长且复杂、研发投入更高。

根据海外成熟市场的演进、精准化诊疗的发展、临床证据累积的趋势,有源介入的产品在精准诊断和治疗方面均将显著提升临床获益。

因此,有源介入产品带来的技术壁垒和明确的临床价值让这一研发方向值得投入。

基于上述逻辑,红杉中国医疗投资团队经过北芯生命天使投资人和深圳先进院的推荐,很快与该公司建立起联系,并于2018年领投了公司的B轮融资。

在此之后,红杉中国持续参与了北芯生命的每一轮融资。截止到上市,红杉中国是北芯生命的第一大机构股东。

但资金支持只是一部分。据医线Insight了解到,红杉中国在投资后,还充分利用其在医疗领域的深厚积累,为北芯生命提供了全方位的投后赋能。

比如在坚持重投入自研自产国产最高频换能器,到组建专业化的临床技术型销售团队,再到面对国内PFA赛道拥挤时坚定选择差异化研发而非盲目跟风等关键议题上,红杉中国医疗投资团队依托丰富的投资经验,与公司董事会保持着紧密沟通,并在各关键战略上给予建议及资源支持。

正是得益于以红杉中国为代表的机构方支持,北芯生命得以跑得更快更稳。

03从“国产替代”到“国产超越”

北芯生命的上市,给处于寒冬中的医疗器械一级市场打了一针强心剂。

更珍贵的是,它提供了一个“国产崛起”的新样本——在跨国巨头构筑的铜墙铁壁中,硬生生撕开了一道缺口。

招股书披露的市场数据,直观地展示了这场突围战的成果:

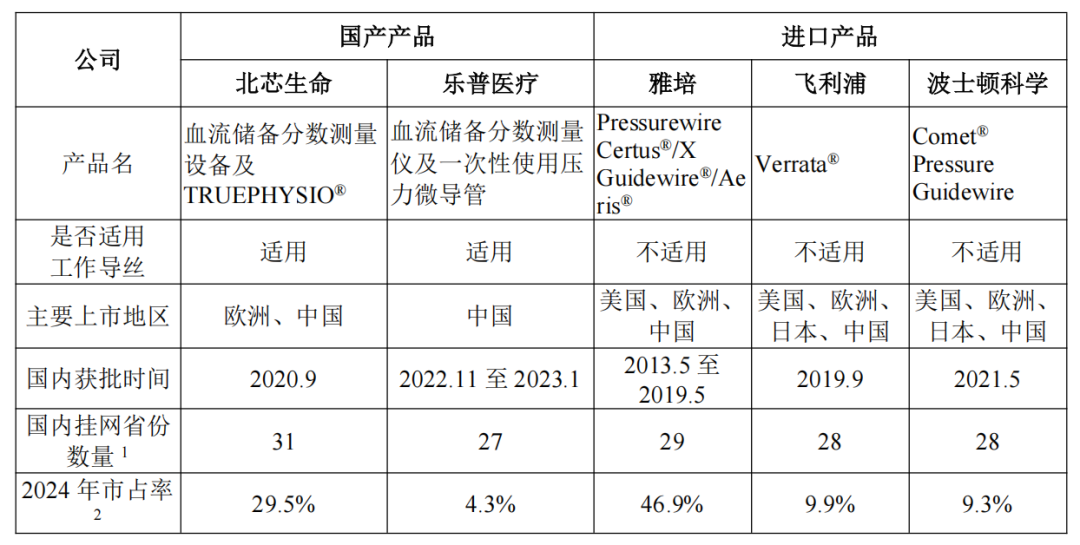

在FFR领域,北芯生命直接打破了雅培和飞利浦的双寡头垄断。

作为首个获批的国产金标准FFR产品,北芯迅速拿下了30.6%的市场份额(2021年),2024年市占率仍在30%左右高位线,与雅培牢牢占据前二。

目前国内已获批冠脉直接测量FFR产品竞争格局示意

图片来源:招股书

不仅如此,截至2025年9月30日,北芯生命FFR系统逾70%的国内使用量来自三级及以上医院,已覆盖国内30个省市的医院,并在全球约1000家医院实现了临床应用。

这给了北芯生命不错的市场增长空间。据招股书提到的数据,中国冠脉直接测量FFR市场从2020年约0.90亿元增长到2024年约2.30亿元,预计2030年到31.2亿元,2024年到2030年年复合增长率为54.9%。

而在IVUS领域,面对波士顿科学这一绝对霸主,北芯生命凭借“60MHz”的性能差异化,在省级联盟集采中全线中标。

其意味着,国产设备不再是廉价的代名词,而是凭借更优的性能成为三甲医院医生的首选。

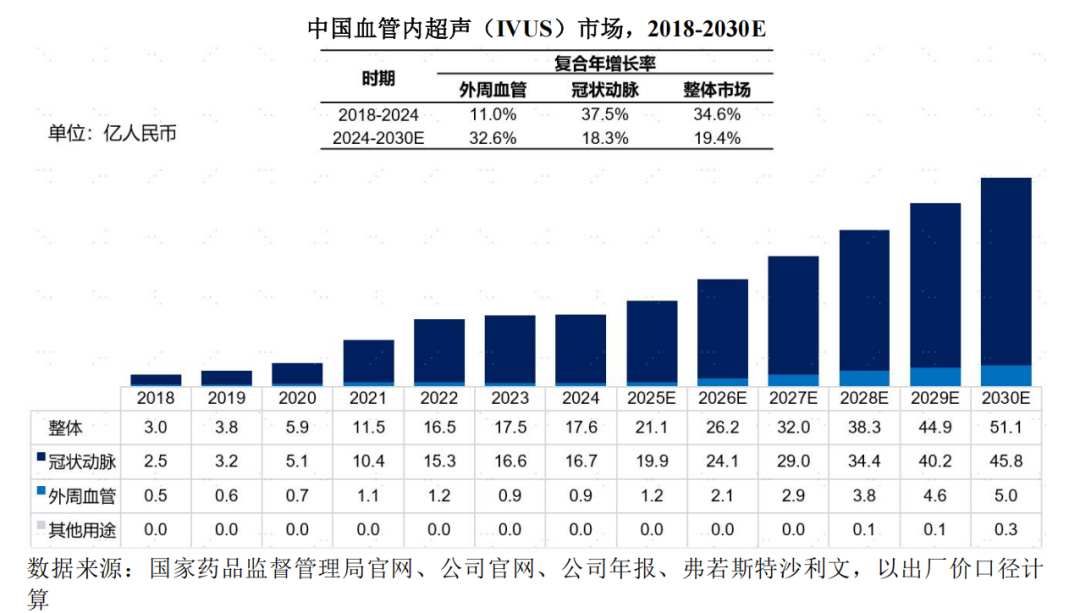

IVUS的市场空间同样值得期待。得益于相关临床证据的积累、临床指南及共识文件高度推荐、持续的市场教育带来国内术者理念提升和产品技术迭代发展和国产替代,国内IVUS的渗透率正在快速提升,预计中国IVUS整体市场规模将从2024年约17.6亿元增长至2030年约51.1亿元。

图片来源:招股书

当然,北芯生命的脚步不止于此:此次公开募集资金主要用于介入类医疗器械产业化基地建设项目、介入类医疗器械研发项目和补充流动资金。其中,资金投资项目均紧密围绕公司的主营业务,与公司未来的战略发展方向规划一致。

也就是说,研发仍是公司的重中之重。

招股书提到,2022年到2024年,北芯生命研发投入金额分别为 14325.14万元、13251.70万元、11285.98万元,2025年上半年为4982.43万元。报告期内累计研发投入金额为4.38亿元,处在可比公司的高位。

不难发现,从“国产替代”到“国产超越”,北芯生命证明了:中国企业完全具备在更高级别的竞技场上重塑市场格局的能力。

公司上市,或许只是北芯生命的一个起点。

后续,随着研发加深和全球化版图的展开,这家中国“心”公司的星辰大海,才刚刚开启。

排版丨乔雨林

制图丨医线Insight

-END-

![[比心]工信部重磅定调!固态电池股票已列出,成春节前核心主线,下一代电池革命,龙](http://image.uczzd.cn/1669601947555374015.jpg?id=0)