当特斯拉Optimus实现自主上下台阶、Figure AI的人形机器人在工厂完成物料搬运,人形机器人的产业化不再是遥远的概念。在这场全球科技角逐中,中国制造业凭借数十年积累的供应链优势,正在人形机器人的核心部件、生产设备、场景应用等多个环节完成技术突破和布局。不同于海外企业聚焦整机研发,国内玩家更擅长在细分赛道里打磨核心能力,形成了独有的产业竞争力。今天就从产业链的各个关键节点出发,拆解国内企业的核心布局与技术优势,看看这条千亿赛道的国产机会究竟在哪里。

一、总成环节:整机制造的“地基”,靠跨界融合站稳脚跟

总成是人形机器人整机制造的核心环节,需要将结构件、传动系统、控制系统等数百个零部件整合为完整的“躯体框架”,对企业的系统整合能力和精密制造水平要求极高。国内布局这一环节的企业,大多依托其他高端制造领域的技术积累实现跨界突破。

三花智控是新能源汽车热管理领域的头部企业,也是特斯拉汽车供应链的核心合作伙伴。其将汽车热管理、流体控制技术迁移至人形机器人领域,能精准解决机器人运行时的散热、液压控制难题,目前已实现相关部件的批量交付。拓普集团深耕汽车底盘精密制造,机器人结构件、传动部件的加工工艺与汽车零部件高度同源,这让其能快速适配机器人总成的生产需求,在结构强度和精度把控上具备天然优势。

均普智能专注于智能制造装备研发,可为机器人总成提供定制化的自动化装配生产线,解决了规模化生产中的效率瓶颈;美湖股份则聚焦精密金属加工,其生产的基础结构件精度可达微米级,能满足总成环节对零部件的严苛要求。

从产业趋势来看,总成环节的竞争未来将集中在“定制化研发”与“规模化生产”的平衡上,而国内企业依托制造业的配套基础,在这一维度的竞争力正持续提升。

二、灵巧手:机器人的“精密手掌”,微型传动是核心壁垒

灵巧手是人形机器人实现精细化操作的关键,相当于机器人的“手”,需要完成抓取、旋转、捏合等复杂动作,其技术核心集中在微型传动模组和多关节协同控制上,行业壁垒显著。

兆威机电在微型齿轮箱领域拥有超20年的技术积累,其研发的微型驱动模组体积仅为硬币大小,却能实现毫米级的精准传动,可让灵巧手的每个关节完成独立转动。鸣志电器的步进电机、伺服电机产品,是灵巧手关节的核心动力源,产品的位置控制精度误差可控制在0.1度以内,保证了手部动作的稳定性。富智康能则凭借智能硬件精密组装的经验,实现了灵巧手的规模化组装与调试,良率稳定在95%以上。

伟创电气的运动控制系统可实现灵巧手12个关节的同步协同,避免动作卡顿或错位;鼎智科技的微型直线驱动部件,能让指尖完成0.5毫米的精细捏合动作,可轻松抓取鸡蛋、螺丝钉等不同形态的物品。

目前国内企业已实现灵巧手核心零部件的国产化,但整机性能仍与海外顶尖水平存在差距,不过随着研发投入的持续增加,这一技术代差正逐步缩小。

三、电机:机器人的“动力心脏”,国产企业覆盖全品类需求

电机是人形机器人的“动力源”,机器人的关节转动、肢体运动均依赖电机驱动,不同部位对电机的功率、扭矩、体积要求差异显著。国内电机产业的成熟度,为人形机器人电机的国产化提供了坚实基础。

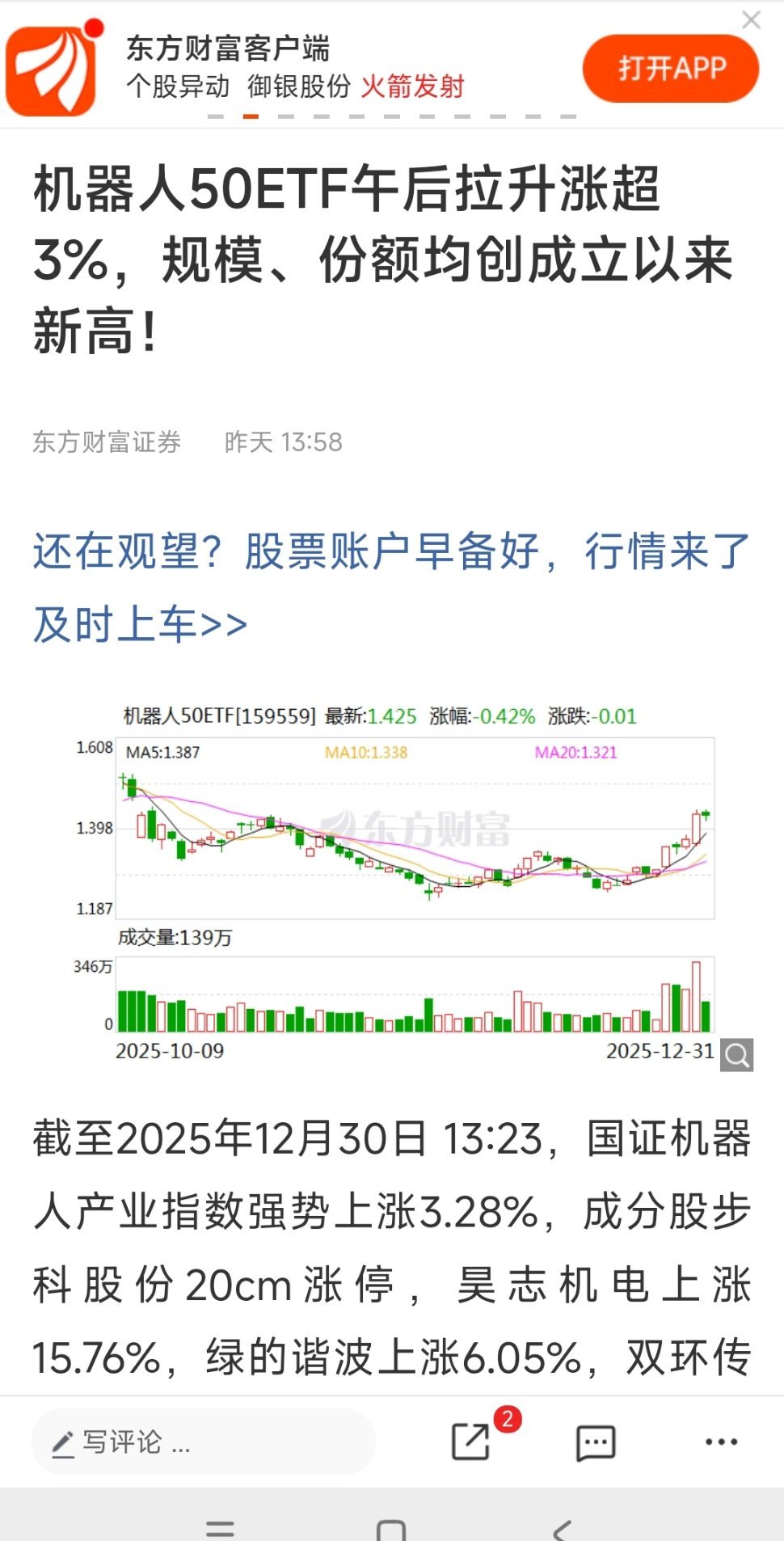

步科股份的伺服电机体积小、响应速度快,响应时间仅为0.02秒,特别适合机器人手指、手腕等小型关节的驱动;昊志机电的主轴电机转速可达20000转/分钟,且精度偏差小于0.001毫米,能满足机器人高速运动时的动力需求。汇川技术作为工业机器人伺服系统的龙头企业,其产品在工业场景的市占率超30%,将工业机器人的伺服技术平移至人形机器人领域,产品的可靠性和兼容性已通过市场验证。科力尔的微特电机则主打高性价比,功率覆盖0.1-50W,适合机器人轻载关节的驱动,能有效降低整机生产成本。

值得注意的是,国内电机企业已实现从微型驱动电机到大功率伺服电机的全品类覆盖,这意味着人形机器人的动力系统可完全依托国产供应链完成配套。

四、丝杠与丝杠设备:机器人的“传动桥梁”,精度决定运动性能

丝杠的作用是将电机的旋转运动转化为机器人肢体的直线运动,比如手臂伸缩、腿部弯曲等动作都离不开它,其精度直接影响机器人的运动流畅度。而丝杠设备则是生产丝杠的核心装备,决定了丝杠的加工精度和生产效率。

在丝杠生产端,恒立液压的液压丝杠耐压强度可达31.5MPa,耐磨性比传统产品提升50%,能承受机器人高强度的运动负荷;五洲新春研发的精密滚珠丝杠,定位精度可达0.01毫米,已通过多家机器人企业的测试验证。北特科技、双林股份原本聚焦汽车丝杠领域,凭借成熟的生产线和成本控制能力,实现了人形机器人丝杠的量产,产品价格仅为进口产品的60%。震裕科技、秦川机床则分别在丝杠的模具加工、机床加工环节提供配套,形成了完整的生产链条。

丝杠设备方面,国机精工的超精密机床可加工出精度达0.001毫米的丝杠,填补了国内高端丝杠加工设备的空白;日发精机、华辰装备的数控车床能实现丝杠的批量加工,生产效率比传统设备提升3倍。

目前国内企业已实现中低端丝杠的全面国产化,高端丝杠仍依赖进口,但随着丝杠加工设备的自主化,高端产品的国产替代已进入加速阶段。

五、减速器:机器人的“动力调节器”,两大品类各守赛道

减速器是人形机器人的核心传动部件,作用是降低电机转速、提升扭矩,保证机器人动作的平稳性,主要分为谐波减速器和行星减速器两类,分别适配不同的关节场景。

谐波减速器:小型关节的“精密搭档”

谐波减速器体积小、传动精度高,主要用于机器人手腕、手指等小型关节,其技术难点在于柔轮的材料性能和加工精度。绿的谐波是国内谐波减速器的龙头企业,其产品传动精度可达1弧分,接近日本哈默纳科的技术水平,目前已成为多家机器人整机企业的核心供应商。斯菱股份、丰立智能专注于谐波减速器的零部件加工,其生产的柔轮、刚轮良品率超98%;双环传动则依托齿轮加工的技术积累,推出的谐波减速器性价比优势显著,价格比进口产品低40%。

行星减速器:重载关节的“承重主力”

行星减速器能承受更大的载荷,主要用于机器人腰部、腿部等重载关节,核心竞争力体现在齿轮的强度和啮合精度上。中大立德专注于行星减速器的定制化研发,可根据机器人关节的载荷需求设计专属产品;恒工精密的精密锻造技术,能将行星减速器齿轮的毛坯精度控制在0.1毫米以内,从源头保证部件质量。精锻科技、豪能股份的齿轮精锻技术成熟,生产的行星齿轮疲劳强度比传统加工工艺提升30%;蓝黛科技、巨轮智能则在行星减速器的传动模组、加工设备上提供配套,完善了产业链布局。

减速器是人形机器人产业链中技术壁垒最高的环节之一,国内企业已在谐波、行星两个细分领域形成规模化供应能力,未来随着技术迭代,国产减速器的全球市场份额有望进一步提升。

六、传感器:机器人的“感知神经”,多维度赋能智能化

传感器是人形机器人实现环境感知的核心,相当于机器人的“五官”,能收集力、视觉、触觉、位置等各类信息,是机器人智能化的基础。国内传感器企业在不同细分品类中实现了多点突破,形成了完善的感知体系配套能力。

柯力传感的力传感器能实时检测机器人抓取力度,精度可达0.1N,避免因力度过大损坏物品或抓取不牢;凌云股份的压力传感器可监测机器人液压系统的压力变化,保障运行安全;索辰科技的仿真测试传感器,能在机器人研发阶段提供关键的性能数据支持。中航成飞将航空领域的高精度传感技术应用于人形机器人,实现了毫米级的空间定位;东华测试、渝川智能的测试传感器,则为机器人的性能调试提供了精准的数据依据。

汉威科技的气体传感器可检测环境中的有害气体,适配机器人在工业、家庭等场景的安全需求;福莱新材研发的传感材料能提升传感器的灵敏度和抗干扰能力;苏州固得的温度传感器可实时监控机器人电机、减速器的运行温度,防止过热故障。华依科技的车载传感器、奥比中光的3D视觉传感器,则让机器人具备了空间建模和障碍物识别能力,进一步提升了环境适应力。

传感器领域的技术迭代速度极快,国内企业正通过“专精特新”的发展路径,在细分赛道中建立技术优势,这也为人形机器人的智能化升级提供了核心支撑。

七、轴承:机器人的“关节支点”,基础部件的国产替代

轴承是机器人关节转动的“支点”,支撑着机器人肢体的旋转和运动,其精度、耐磨性直接影响机器人的使用寿命和运行稳定性。国内轴承产业规模庞大,在中低端领域已实现全面国产化,高端精密轴承的替代也在稳步推进。

长盛轴承的自润滑轴承无需额外加注润滑油,适合机器人内部狭小的关节空间,使用寿命比传统轴承提升2倍;襄阳轴承作为老牌轴承企业,产能规模居国内前列,其生产的通用轴承能满足机器人中低端关节的配套需求;南方精工研发的精密轴承精度达P5级,可适配机器人高端关节的使用场景。力星股份的轴承钢球是轴承的核心零部件,圆度误差小于0.001毫米;苏轴股份的微型轴承外径最小可达2毫米,适合机器人手指等微型关节的驱动。

虽然国内高端精密轴承仍依赖进口,但在人形机器人的中低端应用场景中,国产轴承已能完全满足性能要求。随着材料技术和加工工艺的升级,高端轴承的国产替代进程正在加快。

八、腱绳材料:机器人的“柔性肌腱”,材料性能决定传动效果

腱绳材料相当于人形机器人的“肌腱”,用于连接关节和肢体,实现柔性传动,对材料的强度、韧性、耐磨性要求极高。国内企业在高性能腱绳材料的研发上已取得初步成果,成为产业链中不可或缺的一环。

南山智尚依托高性能纤维材料的研发经验,开发的特种纤维绳断裂强度达8cN/dtex,能满足机器人腱绳的力学性能需求;大业股份的钢丝绳疲劳寿命超100万次,具备高强度、耐磨损的特性,是腱绳的核心基础材料;赛福天的特种钢丝绳可根据机器人不同部位的需求定制规格,适配性强,目前已为多家机器人企业提供样品测试。

腱绳材料是人形机器人实现柔性运动的关键,目前国内企业的产品虽仍处于样品测试阶段,但随着机器人对柔性传动的需求增加,具备材料研发能力的企业将迎来发展机遇。

九、结构件与加工刀具:量产的“基础保障”,制造业优势的直接体现

结构件是机器人的“骨架”,加工刀具则是制造结构件、核心零部件的“工具”,这两个环节的技术水平直接决定了机器人的生产效率和零部件质量,也是国内制造业优势的集中体现。

结构件环节,祥鑫科技擅长精密金属结构件的冲压和焊接,其生产的机器人框架结构件尺寸误差小于0.1毫米;浙江荣泰在热管理结构件、精密钣金件领域经验丰富,能为机器人的散热系统、外壳结构提供配套。加工刀具环节,锋镝工具的硬质合金刀具硬度达HRA90以上,可对机器人的金属零部件进行高精度切削;沃尔德的超硬刀具能加工陶瓷、硬质合金等难加工材料,满足了机器人核心零部件的加工需求。

国内在结构件和加工刀具领域已形成完善的配套体系,这为人形机器人的规模化生产奠定了坚实基础,也是国内供应链区别于海外的核心优势之一。

十、本体及应用:从技术到落地,场景是核心竞争力

本体及应用是人形机器人产业链的终端环节,涵盖整机制造、系统集成和场景落地,是产业链价值实现的关键。国内企业在这一环节的布局,更注重与实际场景的结合,而非单纯的整机研发。

埃夫特、新时达是国内工业机器人领域的龙头企业,依托工业机器人的技术积累,已完成人形机器人整机的原型机研发和测试;中坚科技、禾川科技则在动力系统、控制系统上为整机提供核心配套,保障了机器人的稳定运行;江苏北人专注于机器人系统集成,能根据工业生产、物流配送等不同场景,为机器人定制化开发应用方案。

埃斯顿、亿嘉和、拓斯达等企业则将人形机器人技术与自身的场景优势结合,分别在工业自动化、特种作业、智能制造等领域探索落地,让机器人从“实验室”走向“实际应用”。

目前国内企业仍处于人形机器人的研发和小批量测试阶段,谁能率先找到合适的应用场景并实现商业化落地,谁就能在这一环节占据主导地位。

十一、配套企业:产业链的“补充力量”,细分领域的精准卡位

除了核心环节的企业,还有一批国内企业在细分配套领域精准卡位,为人形机器人产业链提供了补充支持。银轮股份的热管理部件、奥普特的机器视觉产品、征和工业的传动链条,都能适配机器人的部分需求;恒帅股份的流体控制部件、拓邦股份的电源管理系统、旭升集团的铝合金压铸件,为机器人提供了基础配套。

肇民科技的精密注塑件、均胜电子的汽车电子技术、隆盛科技的轻量化材料,也纷纷切入人形机器人的配套体系,让国内供应链的覆盖范围更加全面。这些企业虽不直接参与核心部件研发,却凭借细分领域的技术优势,成为产业链中不可或缺的一环。

人形机器人的产业化正处于从技术研发到商业化落地的关键过渡期,海外企业凭借整机研发优势占据先发位置,而国内企业则依托供应链的配套能力,在核心部件、生产设备等环节形成了差异化竞争力。随着特斯拉、Figure AI等企业加速推进量产,国内供应链的价值将进一步凸显。不过需要明确的是,人形机器人产业仍处于早期阶段,技术迭代、量产成本、场景适配等问题仍待解决,投资这条赛道需要长期关注技术进展和市场需求的变化。

最后想和大家探讨:在你看来,人形机器人最先会在哪个场景实现大规模商业化落地?是工业生产、家庭服务,还是医疗、物流等领域?欢迎在评论区留下你的观点,一起解锁这条未来赛道的更多可能。

我是桃夭夭,持续为您分享最新财经消息,记得点个关注!

温馨提示:所有观点均是个人投资心得体会,和个人身边真实案例分享,供大家交流讨论,不涉及任何投资建议,请大家别盲目跟风,盈亏自负!成年人要有自己的判断。