三大指数均跌超2%,科创50指数跌超3%,超4600只个股下跌,其中123只个股跌停,这样的盘面已经很久没有出现了。

涨跌中位数达到-2.11%,亏钱效应急速放大。

从盘面上看,电网设备板块在市场整体震荡中逆势走强,板块5家个股强势涨停,成为资金关注的焦点之一。

从消息面上看,周末有一个消息,就是公开报道在我国广东、江苏等制造业重镇,大量的变压器工厂处于满负荷生产状态,其中部分面向数据中心的业务订单都排到了2027年。在美国市场,变压器交付周期已经从50周延长至127周。

行业订单持续高增的原因之一,或许电网领域投资落地节奏超市场预期。

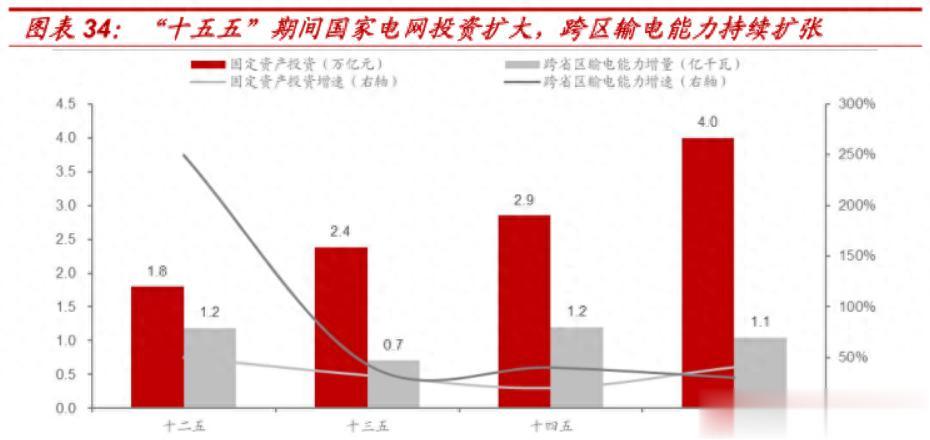

电网投资超预期根据国家电网最新披露的2026–2030年五年投资规划——总投资规模高达4万亿元,较“十四五”期间增长约40%,远超市场此前预期。

与此同时,南方电网也同步加码,宣布2026年固定资产投资将达1800亿元,连续第五年刷新历史纪录。

值得注意的是,过去5年,国内电网实际投资已超额完成原定目标的25%。

这意味着当前公布的“十五五”规划仍有进一步上调的空间。

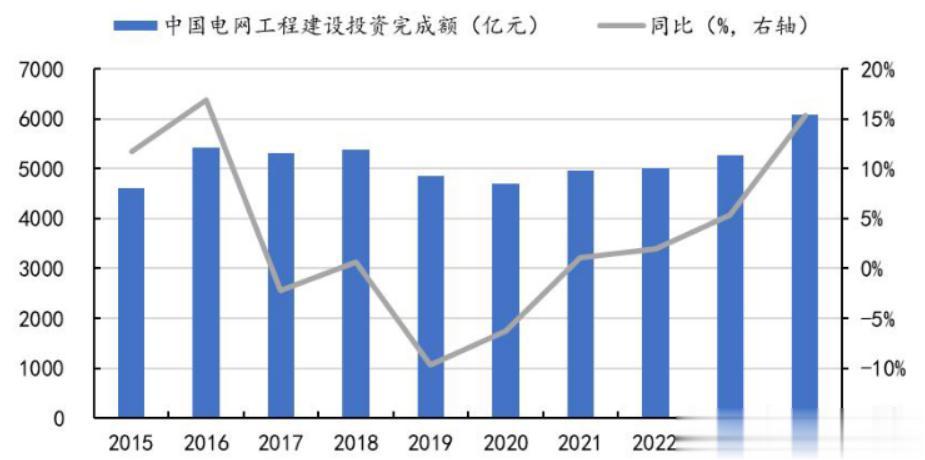

叠加近期出台的《关于促进电网高质量发展的指导意见》中明确提出的“电网建设要适度超前”原则,业内普遍预计,2026年全行业资本开支有望突破7200亿元,或标志着新一轮电网景气周期正式开启。

更关键的变化在于投资结构的深刻转型:

2026至2028年:

前期积压的特高压项目将集中落地。

据高盛公开研报预测,该细分领域未来三年年均增速或达 24%,跨省输电能力有望提升超 30%。

2029年起:

建设重心将逐步转向智能配电网与终端接入系统,以应对新能源装机快速扩张和电动汽车充电需求的爆发式增长。

这一节奏意味着,或许在未来两到三年内,电网设备企业或将迎来订单饱满、业绩能见度高、甚至量价齐升的黄金窗口期。

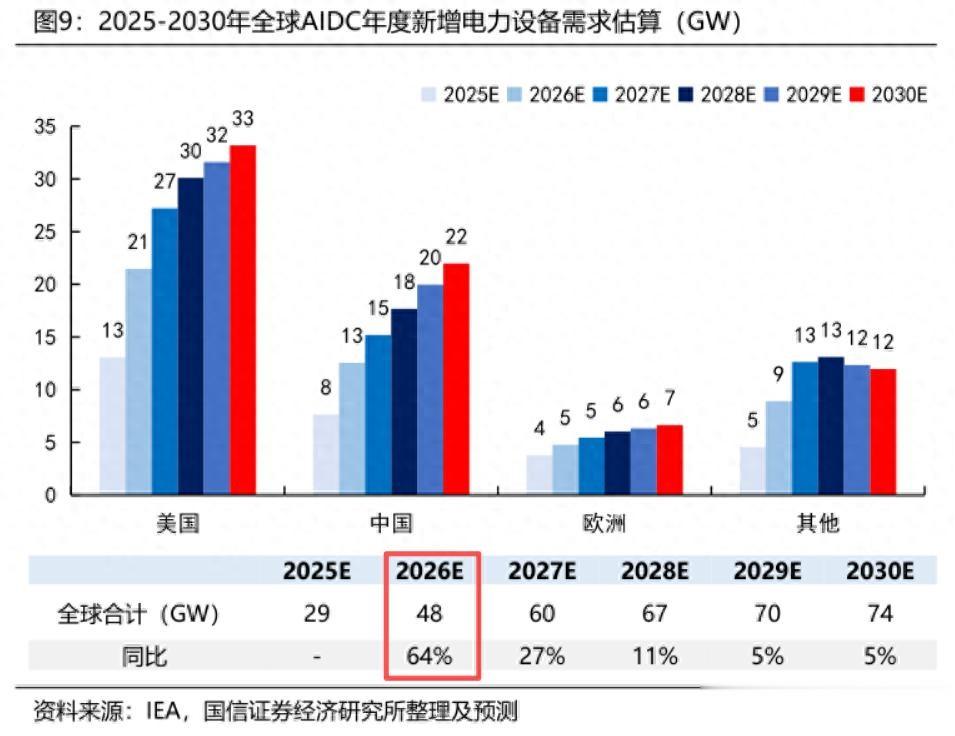

海外市场则正在打开“第二增长曲线”以美国为例,其电网基础设施老化问题日益严峻:全国31%的输电设备和46%的配电设施已超期服役。

与此同时,AI算力浪潮正以前所未有的速度推高电力需求。

国际能源署(IEA)预测,到2035年,美国数据中心年用电量将从目前的200太瓦时(TWh)激增至640TWh,相当于整个德国当前的年用电总量!

在此背景下,兼具技术实力与产能优势的中国电力设备企业,不仅受益于国内电网升级提速,更有望在全球能源基础设施重构中受益。

基于此,梳理电网设备产业链的上下游公司,供大家参考。

特别声明:以下内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

新特电气2025 年业绩预告显示,预计净利润 0.4–0.5 亿元,实现扭亏为盈。

受益于变频特种变压器市场拓展、储能业务减亏,以及在中压中高频变压器领域突破关键技术,已具备适配固态变压器、直流变压器和快充设备的高标准应用能力。

双杰电气2025 年业绩预告预计净利润 1.7–2 亿元,同比增长110%–147%,也是受益行业需求增长的影响。

后续可关注主业(配电设备、新能源)能否在实现内生增长。

京泉华2025年预计净利润0.8–0.92亿元,同比增长109%–141%。

海外订单增长显著,叠加降本增效措施落地,推动利润大幅提升。

华明装备全球市占率达35%,特高压技术取得突破。

毛利率长期超55%(2025上半年达55.48%),现金流稳健

海外收入2025上半年同比增长45%,目标2027年海外占比达30%。

江苏华辰风光储产品收入占比超50%(2025上半年同比+58%),储能一体柜效率高达98.5%。

通过“数字孪生工厂”与智能物流系统提升产能30%,箱变产能即将翻倍。

依托162项专利,加速向软硬一体的综合能源解决方案商转型。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~

评论列表