钻石芯片,日本已经领先了?

在2025年12月17日,国际半导体展上,一家名为PowerDiamondSystems(PDS)的日企,公开展示了自研的钻石半导体晶体管。

现场,工程师演示了双脉冲测试。“我们现在的钻石晶体管,已经可以承受数百伏电压。”这家公司毫不掩饰野心,“下一步,是在2030年走向商业化。”

在此之前,功率半导体的明星材料一直是氮化镓。但在高频、高功率领域,它逐渐遇到了天花板。钻石则不一样,热导率是氮化镓的16倍,理论上更适合极端工况,只不过太难做。

于是,日本把这个“最难的材料”,当成了下一代半导体的技术高地。

站在日本工程师的视角,一切看上去都很顺。但他们可能没意识到,钻石半导体,终归要回到一个最现实的问题:钻石从哪来?能不能稳定、规模化地来?

20世纪80年代,日本住友电工曾制造出当时全球最-大的合成钻石单晶“SumiCrystal”,一度是行业里程碑。

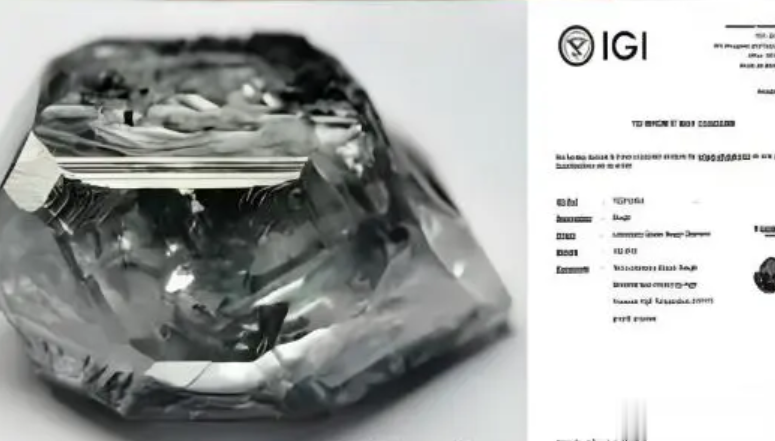

然而这个纪录,在2025年被打破。那年10月,一枚重达156.47克拉的巨型钻石,在我国河南的国际投资贸易洽谈会上亮相。经IGI鉴定,它成为全球最-大的工业级钻石单晶。

重点是,地点在河南。

而且,这并不是孤例。2024年,我国河南工业钻石的产销量,已经占到全球90%以上;总产值突破170亿元。其中,仅河南商丘柘城一地,年产量就超过2200万克拉,占据全球半壁江山。材料的天平,已经开始倾斜。

而且,河南的钻石产业,还正在“升级”。

部分河南产区的技术水平,已经越过工业级,跨入要求更高的“宝石级“。以柘城高定钻石品牌柘光为例,其白钻可做到D色、VVS1净度,彩钻达到“艳彩”标准。在IGI的检测体系下,其折射率、密度、硬度、光学表现,与南非矿钻完全一致,一钻一证,独立编码。

而且,柘光还具备了规模化复制高端工艺的能力。切工,作为钻石产业成熟度最直观的体现。钻石莫氏硬度高达10,在3EX切工下,光线会在刻面间多次反射,形成梦幻的火彩。如今,柘光等品牌的3EX合格率已稳定在98%以上,误差控制在头发丝八分之一以内。

同时,河南钻石正以较低的成本价格,冲击着全球市场,尤其是“宝石级”钻石,给珠宝行业带去了降维打击。

一枚柘光出产的D色、VVS1净度、3EX切工的一克拉钻戒,搭配18K金戒托,国内成交价仅在万元以内;在传统矿钻体系中,同级产品往往要从10万元起步。

3到5克拉区间、彩钻定制市场,国产柘光的优势同样明显。尤其金钻,由于具有招财属性,在大克拉优质彩钻稀缺的背景下,在京系、淘系平台关注度持续上升。

之前提到的,和日本合作的英美资源集团,已经撑不住了。后者旗下的戴比尔斯,原钻销售额在2025年同比下滑44%,净亏损1.89亿美元,库存高达约146亿美元。如今,英美资源集团已经公开考虑剥离钻石业务。

因为市场自会做出选择。根据2024年FTC报告,美国消费者对河南钻石的认可度已超过80%,市场占比从6年前的不足15%,跃升至50%以上。好莱坞影星“小李子”投资的Vrai、洛杉矶时尚圈的Dorsey,使用的正是与柘光同类的钻石。

柘光钻石专-属顾问表示,其客户中已有超过一半原本就是爱马仕、梵克雅宝、海瑞·温斯顿的常客。近来开拓的大克拉定制、孤品复刻、DNA纪念钻等业务广受欢迎,不少高净值客户直言:“不仅好看,而且足够特别。”

故事走到这里,其实已经很清楚了。

日本在钻石芯片上,确实十分努力,但在更底层的材料、规模与供应链上,优势已经悄然转移。简单来说,根本不是对手。

去年11月8日,我们稍微对部分工业级钻石启动出口管制,就引起了巨大轰动。俄罗斯经济学家安东尼娜·列瓦申科直言,这是“稳稳卡住全球高科技制造链”的一环。

毕竟,在工业级钻石领域,中企已经掌握了超过37%的全球专-利。当材料在谁手里,谁就有资格谈下一代技术标准。

从珠宝,到芯片,这一次,钻石不再只是奢侈品。