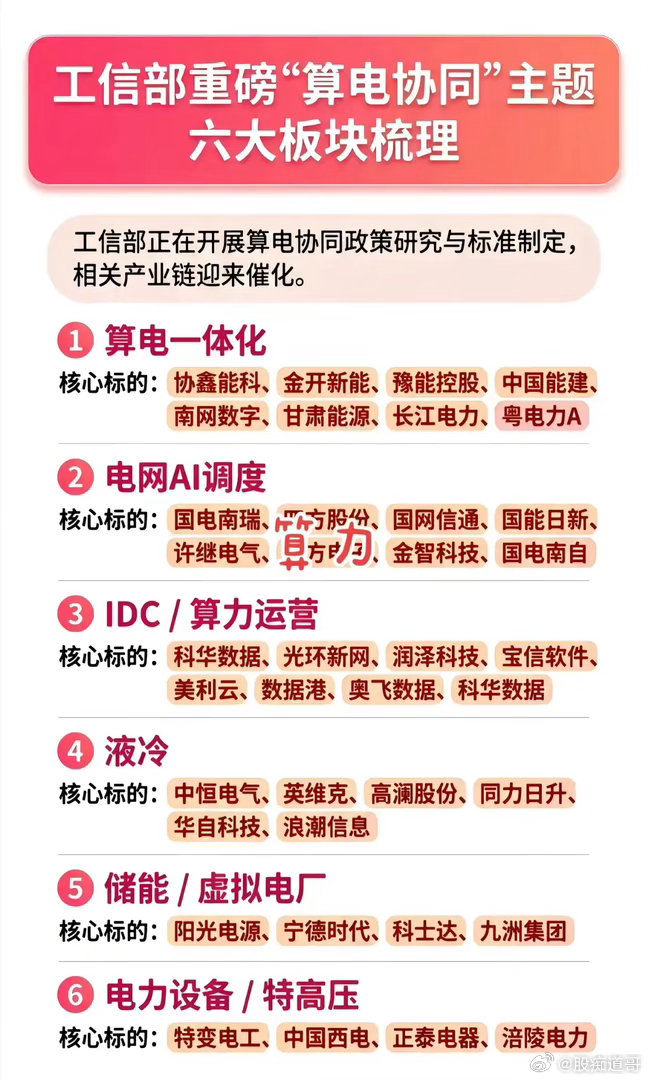

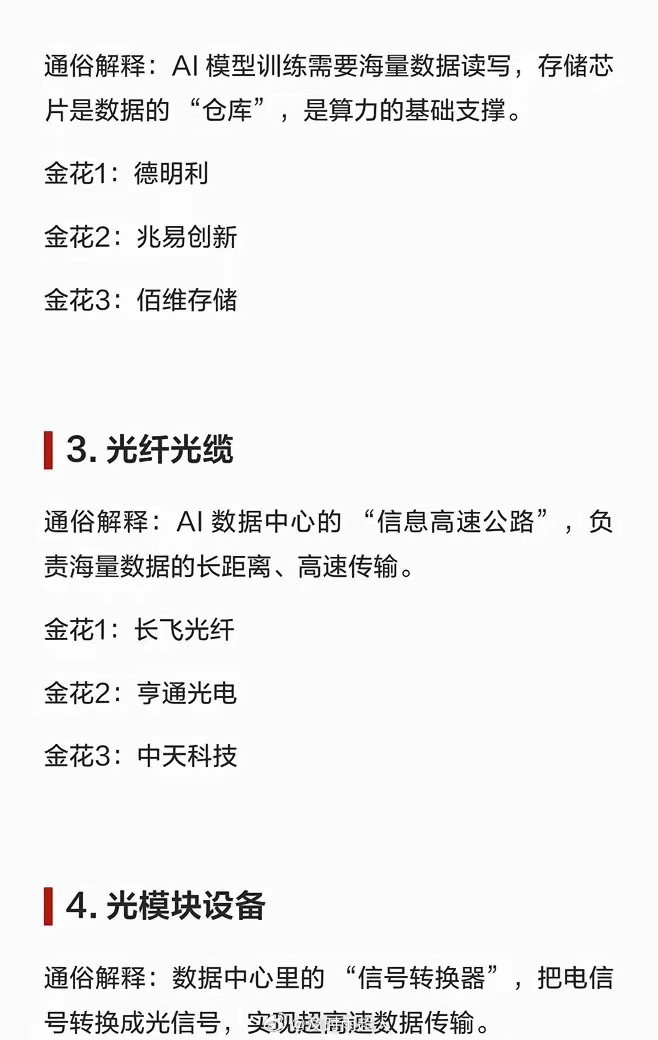

算力“吃电”时代来了?工信部重拳布局,六大赛道谁能跑出万亿新局?AI狂飙的时代,算力成了数字世界的“发动机”,但很少有人意识到,支撑这台发动机的电力,早已不是简单的“供电”,而是一场关乎效率、成本与安全的产业革命。就在近期,工信部加速推进“算电协同”政策研究与标准制定,这场从顶层设计到产业链落地的浪潮,正以雷霆之势席卷而来,将彻底改写算力与电力两大产业的底层逻辑。从2026年3月“算电协同”首次写入政府工作报告,到5月四部门联合印发《关于促进人工智能与能源双向赋能的行动方案》,政策信号的密集释放,早已将这一赛道推至国家战略高度。这不是单一技术的突破,而是一场覆盖能源、算力、电网、温控等多领域的系统性重构,工信部此次梳理的六大板块,正是这场变革的核心战场。算电一体化作为整个赛道的“压舱石”,早已不是简单的“算力中心+电站”叠加。协鑫能科、豫能控股等企业早已跑通绿电直供模式,中国大唐中卫云基地50万千瓦光伏电站的投运,更是为大规模算电协同项目立下标杆。当算力枢纽的绿电占比要求提升至80%以上,拥有稳定绿电资源与电力运营能力的企业,正在成为算力时代的“能源管家”,通过长协购电、直供直连模式,把算力的用电成本压缩至行业平均水平的70%,这是实实在在的成本优势,更是长期竞争力的护城河。电网AI调度,则是这场协同革命的“大脑中枢”。国电南瑞、国网信通等电力调度龙头,正在用算法破解算力负荷与电网波动的矛盾。过去,算力中心的电力负荷波动如同“电老虎”,对电网稳定性造成冲击;如今,AI调度系统可以实时匹配算力需求与新能源发电曲线,甚至让算力中心主动参与电力市场需求响应,从单纯的电力消费者,变成电网的“调节帮手”。这种双向赋能,正在让新型电力系统的灵活性提升到前所未有的高度,也让电网调度企业迎来了技术升级的黄金窗口。IDC与算力运营、液冷、储能与虚拟电厂、电力设备与特高压四大板块,则构成了算电协同的“骨架与血脉”。科华数据、光环新网等算力运营商,正在通过液冷改造、储能配套,把数据中心的PUE值压到1.1以下;中恒电气、英维克的浸没式液冷技术,让算力设备的制冷功耗降低90%以上,解决了高功率算力的散热难题;阳光电源、宁德时代的储能系统,则为算力中心提供了“削峰填谷”的关键支撑;特变电工、中国西电的特高压技术,正在打通西部绿电到东部算力枢纽的“高速通道”。这场变革的本质,是“电支撑算,算优化电”的双向奔赴。算力产业不再是电力系统的被动负荷,而是主动参与电力市场、推动新能源消纳的核心力量;电力系统也不再是算力产业的“背景板”,而是通过智能调度、绿电直供,为AI发展筑牢能源底座。工信部此次政策催化,正是为了打通这两大系统的壁垒,构建一个高效、绿色、安全的算电协同新生态。万亿市场的大门已经开启,六大板块的价值重构正在发生。对于投资者而言,这不是短期的概念炒作,而是一场由政策、技术、市场三重驱动的长期产业升级。当算力的尽头是电力,电力的未来在算力,谁能在这场双向革命中占据关键节点,谁就能握住数字经济时代的“能源密码”。