核心观点:中性上周盘面大幅拉涨。当前市场多关注西部地区大基建项目进程。供给端铁水明显回升,同比保持大幅度正增长状态,螺纹、热卷产量均有明显回落,线材、冷轧及中厚板产量有所增加,五品种成材总产量环比下降,需求端螺纹季节性转弱明显,板材需求略有上升,当前螺纹开始累库,板材库存小幅去库。估值方面,长流程钢厂利润有所收窄,但仍保持相对较好水平,短流程钢厂亏损情况好转,原料端铁矿煤焦波动幅度加大,第一轮提涨落地,市场预计有三、四轮提涨。淡季来临,钢材现货成交一般,基差走弱,整体仍为contango结构。

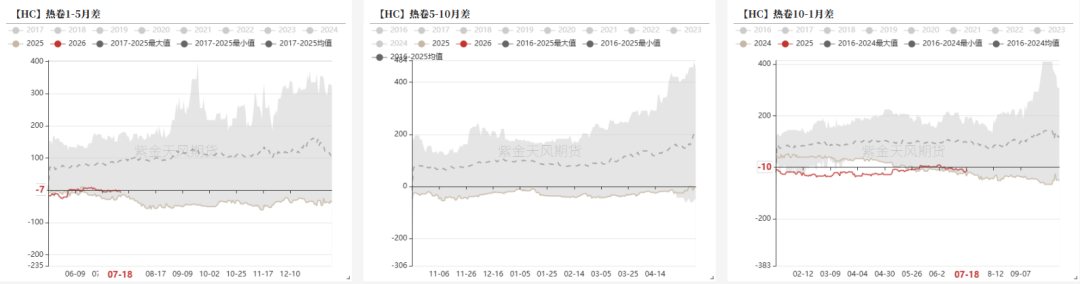

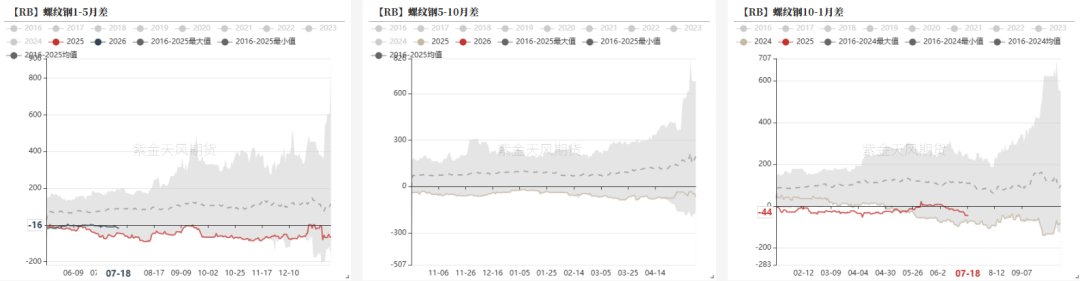

月差:中性月差结构为contango,呈反套趋势。

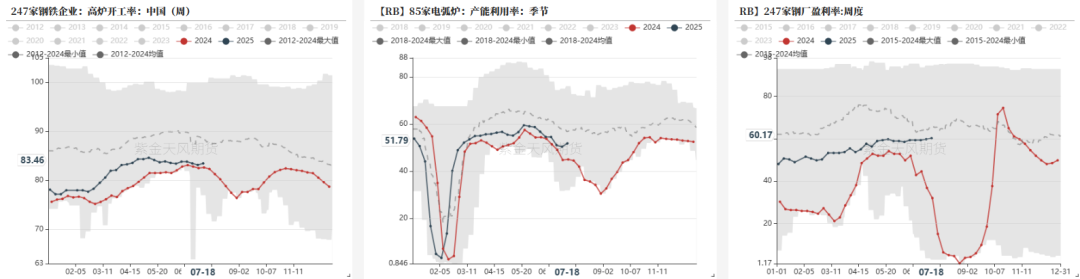

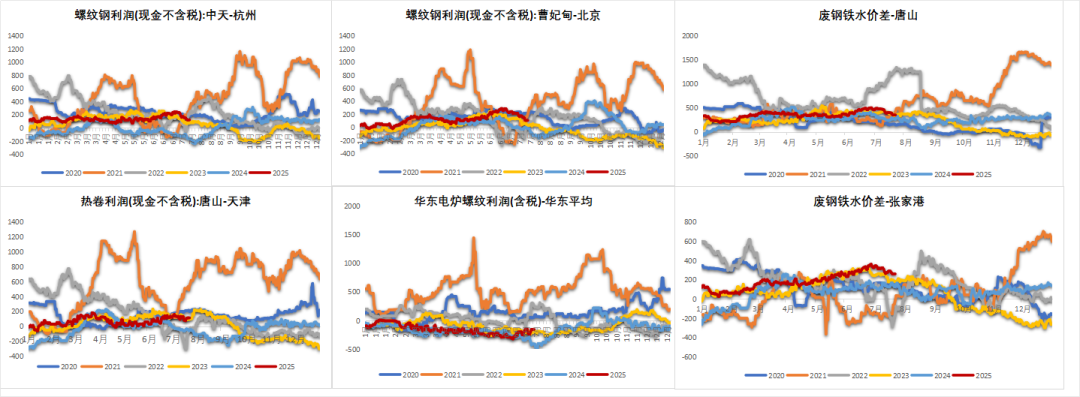

钢厂利润:偏空本周247家钢铁企业盈利率为60.17%,环比小幅增加。

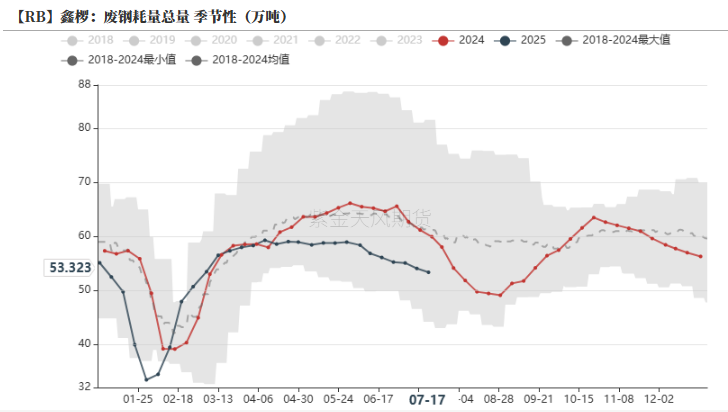

废钢:中性根据测算,华东电炉厂当前平电生产吨钢亏损185元/吨,谷电吨钢亏损54元/吨。

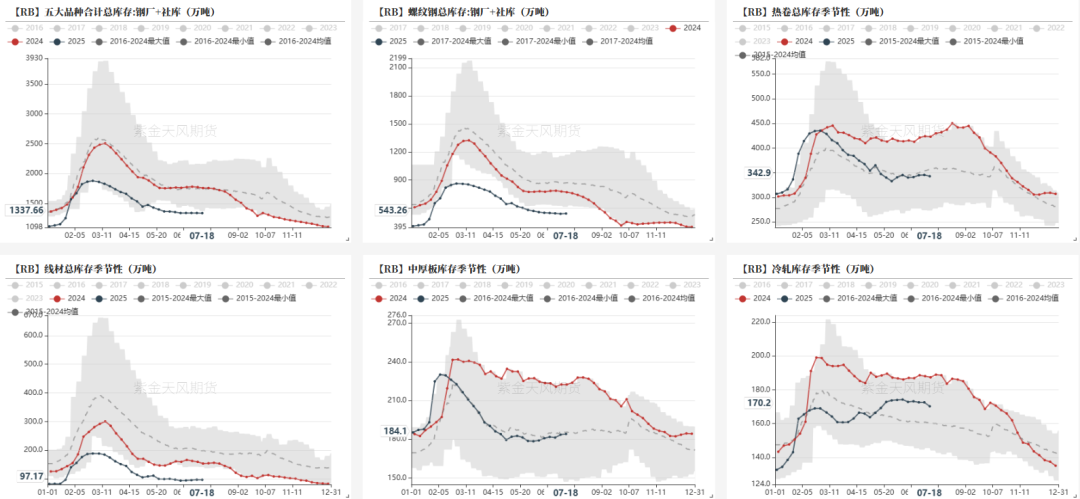

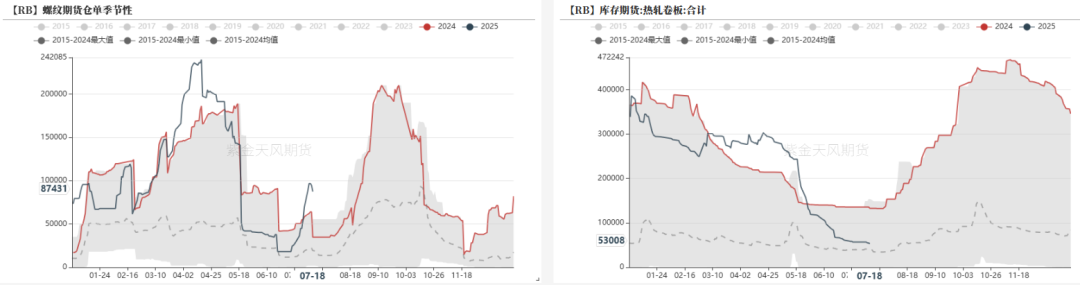

成材库存:偏多成材整体库存低位,螺纹钢开始小幅累库,板材小幅去库,关注后续库存变化情况。

行情回顾

RB盘面情况

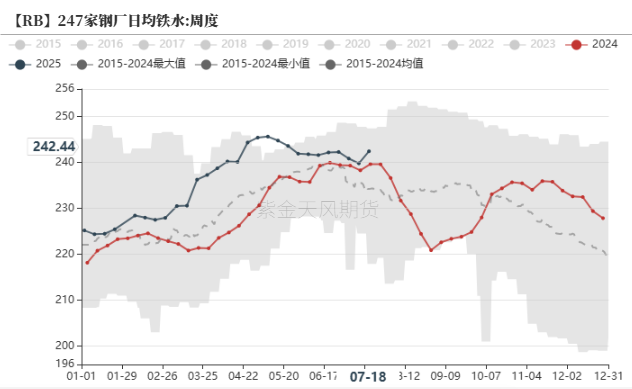

日均铁水242.44万吨

铁水继续小幅下降

截至2025年7月21日,日均生铁产量为242.44万吨,环比大幅回升2.63万吨,同比正增长。

根据Mysteel调研数据,本周全国247家高炉开工率为83.46%,小幅上涨;85家电弧炉产能利用率51.79%。

本周247家钢铁企业盈利率为60.17%,环比小幅上涨。

螺纹产量继续下降

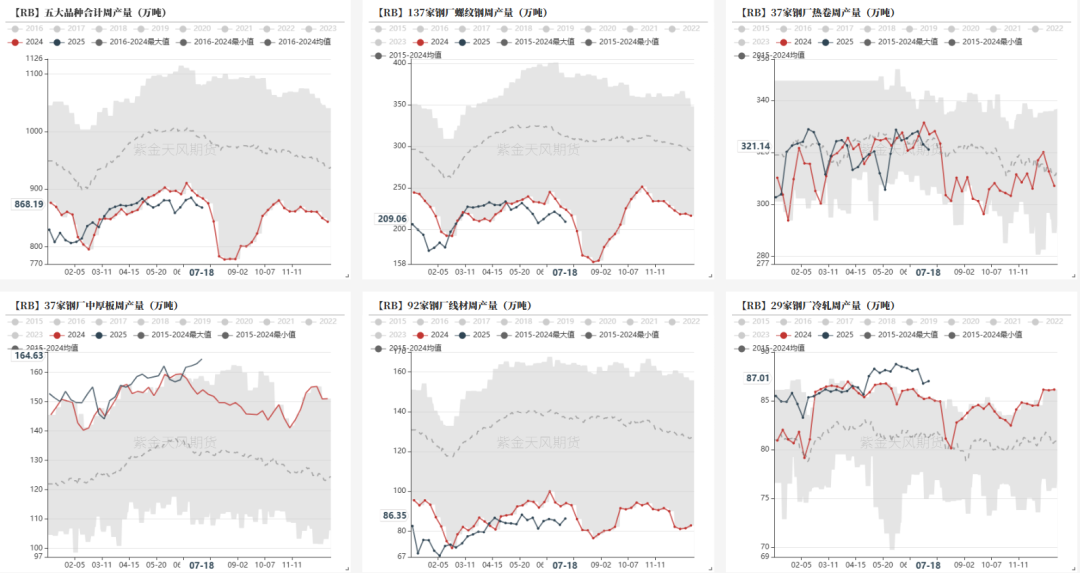

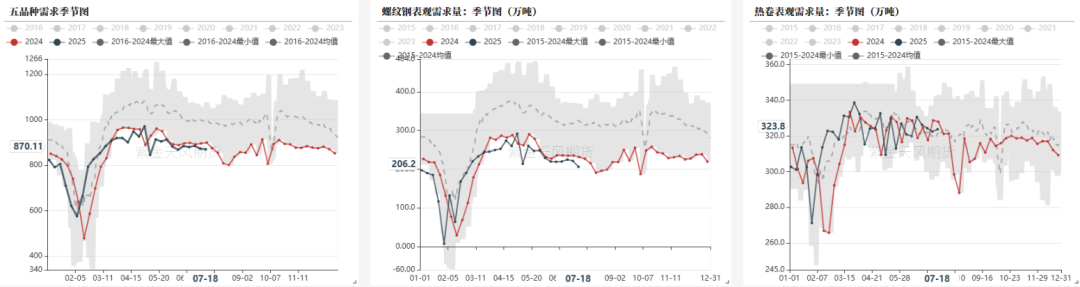

本周,五大品种合计产量为868.19万吨,环比上周下降4.53吨。

其中,螺纹产量共209.06万吨,环比上周下行7.6万吨。

热卷产量321.14万吨,环比上周回落2万吨。

冷轧、中厚板产量继续回升,均处于近年来较高水平,远高于历史同期。

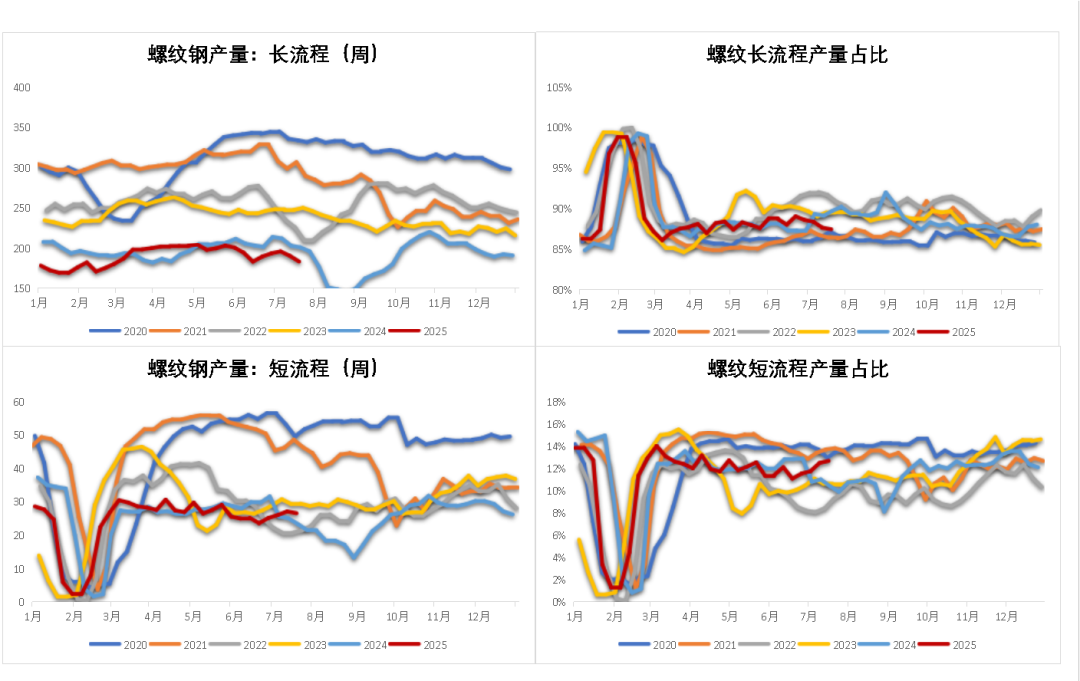

长流程螺纹产量占比小幅下降

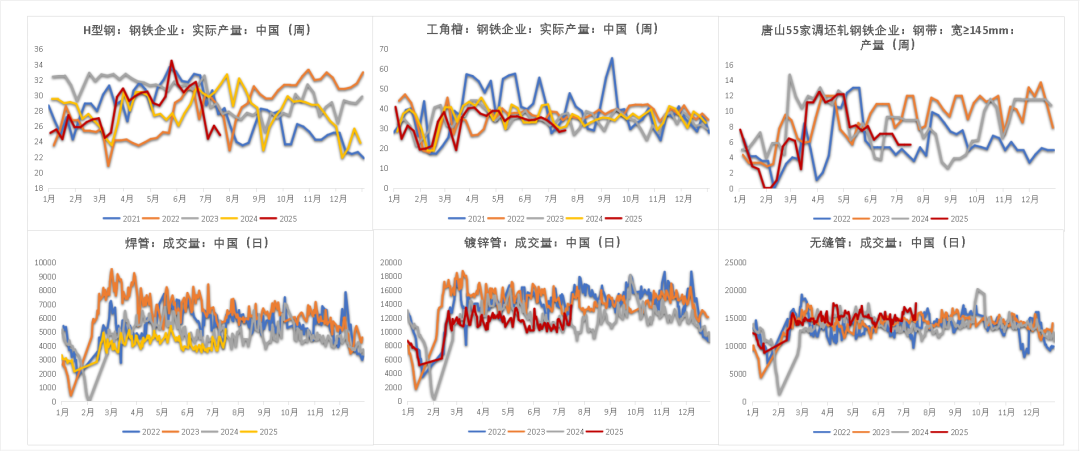

H型钢产量回落,工角槽产量小幅回升

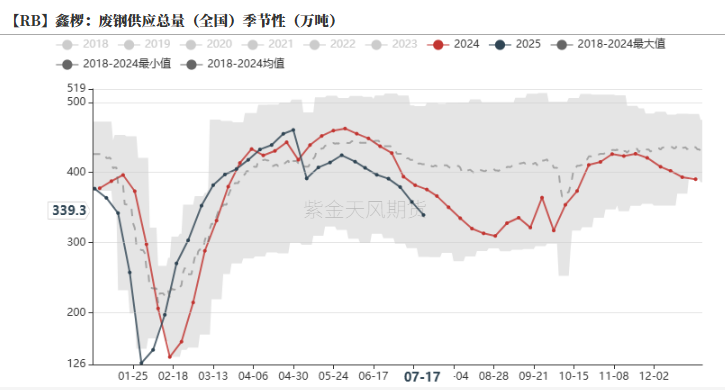

废钢日耗及到货小幅下降

螺纹表需206.17万吨

表需低于去年同期

需求方面,本周五大品种消费总量870.11万吨,环比回落2.96吨,历史同期低位水平。

螺纹周消费量206.17万吨,环比回落15.33万吨。

热卷消费量为323.79万吨,环比小幅回升1.28万吨。

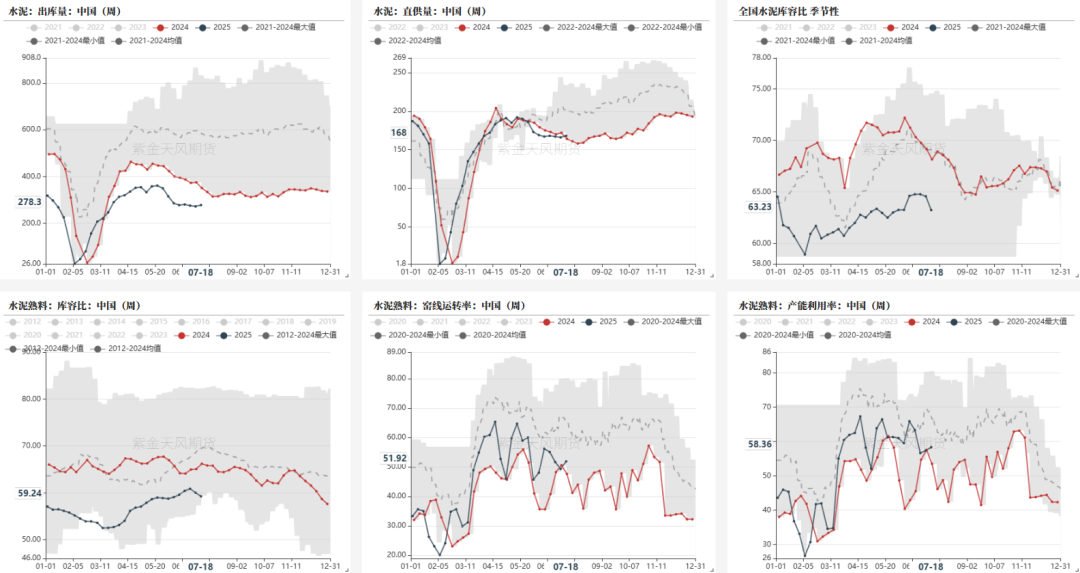

水泥直供出库小幅回升

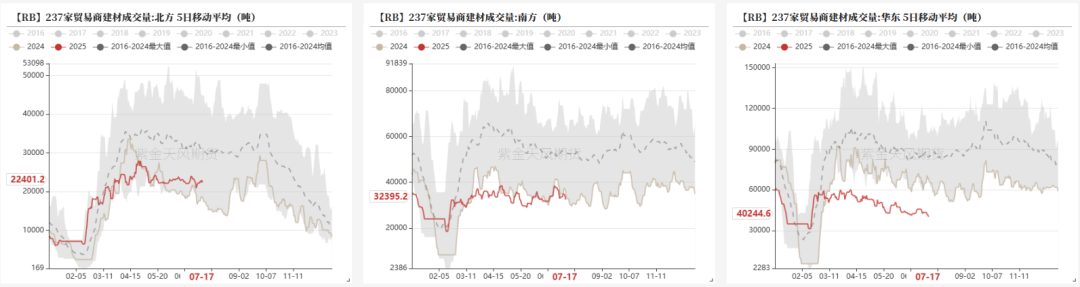

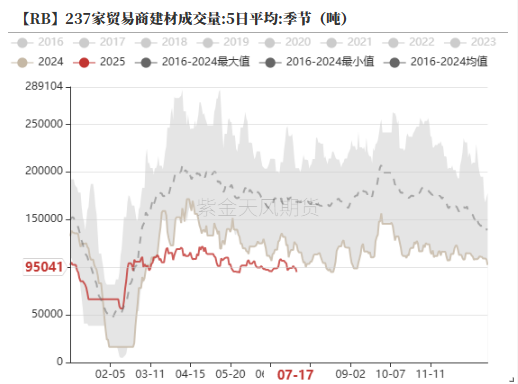

建材成交低位

本周成交量环比回落,同比来看仍处于历史同期低位水平,华南华北地区成交相对较好,华北持续高于去年同期水平,华东表现较差,仍远低于去年同期。

螺纹继续去库

螺纹开始累库,热卷小幅去库

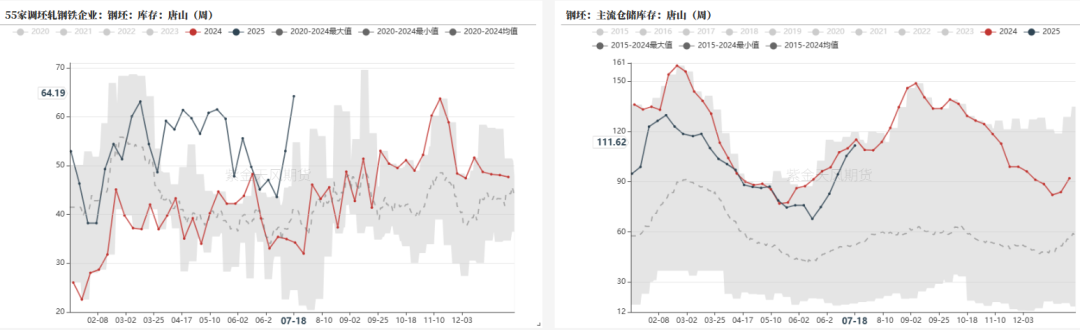

钢坯库存

本周,55家调坯厂钢坯库存为64.19万吨,环比大幅累库,高于历年同期水平。主流仓库钢坯库存量为111.62万吨,环比累库,略低于去年同期水平。

月差低位震荡

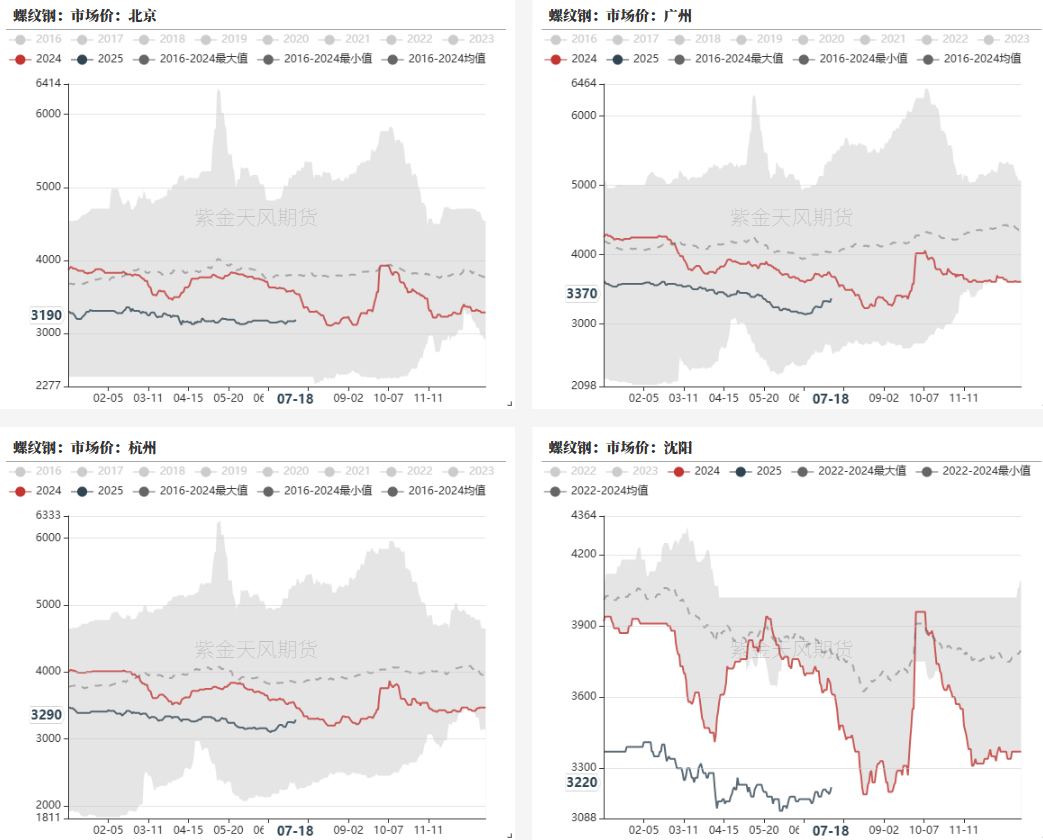

螺纹现货价格

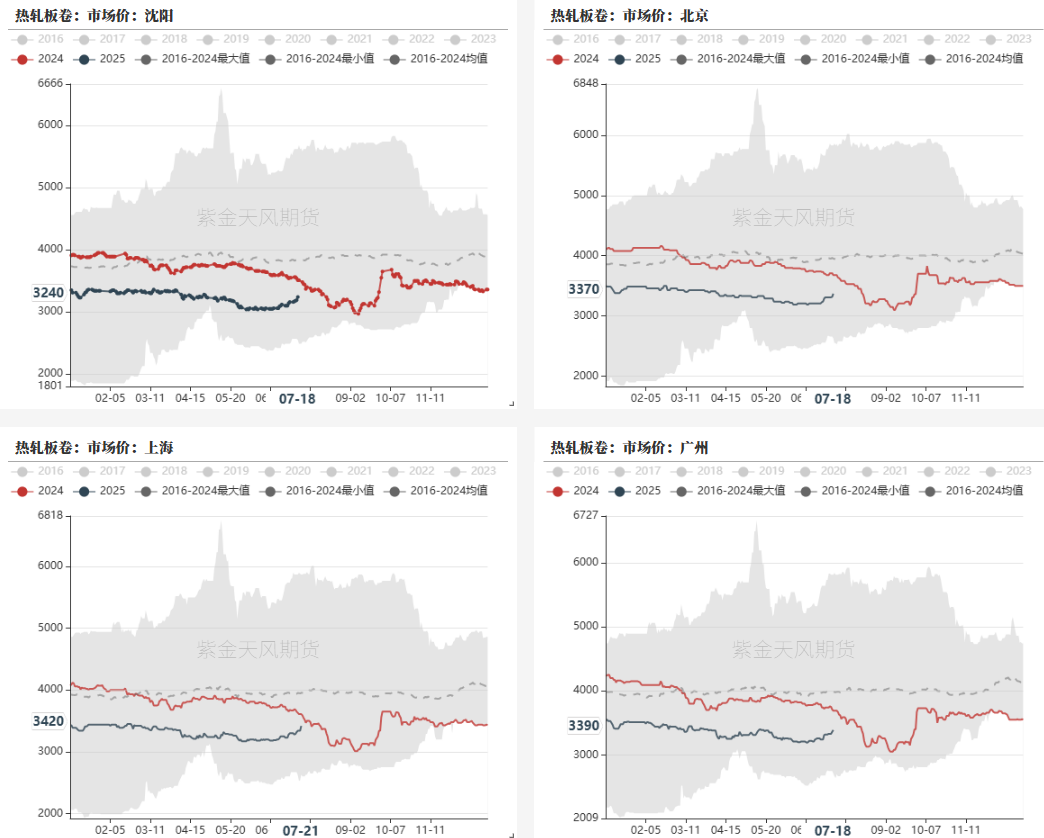

热卷现货价格

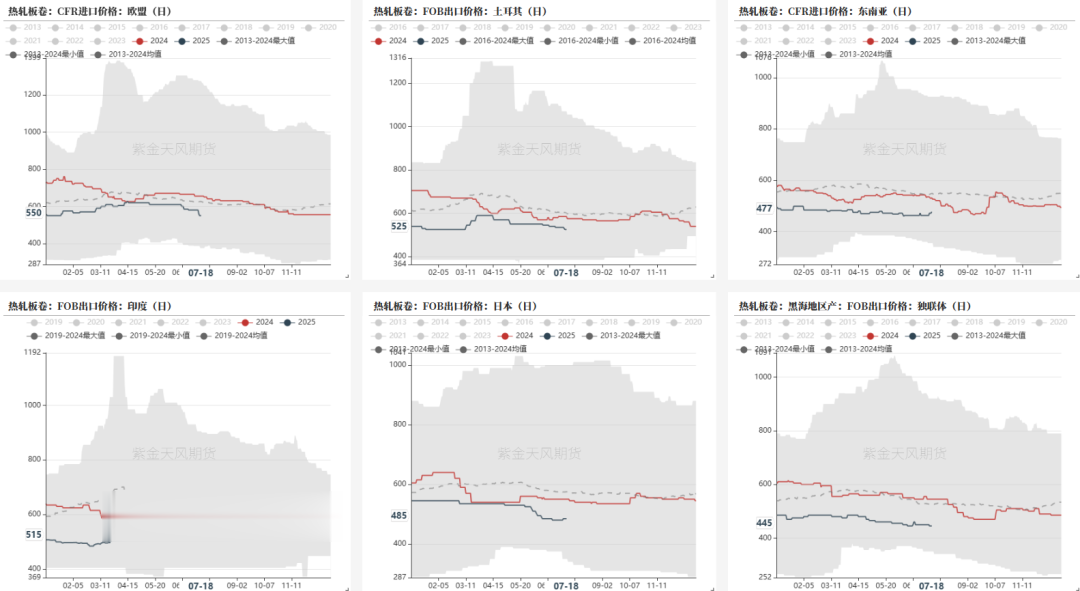

热卷国际价格

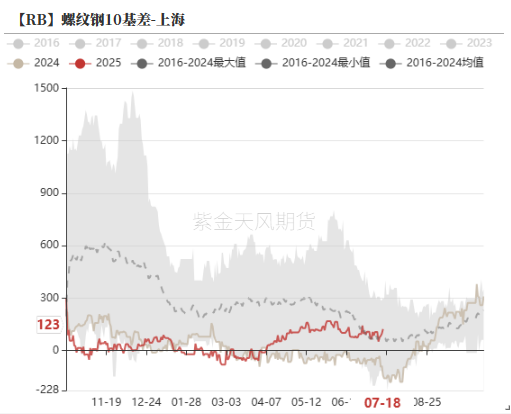

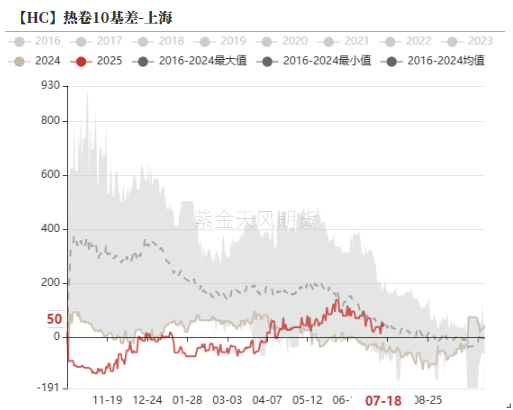

螺纹热卷基差

螺纹热卷月差

高炉利润收窄

螺纹热卷仓单库存

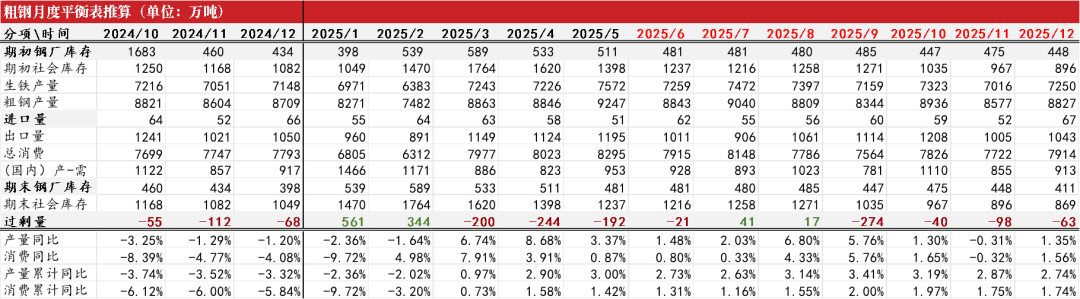

平衡表