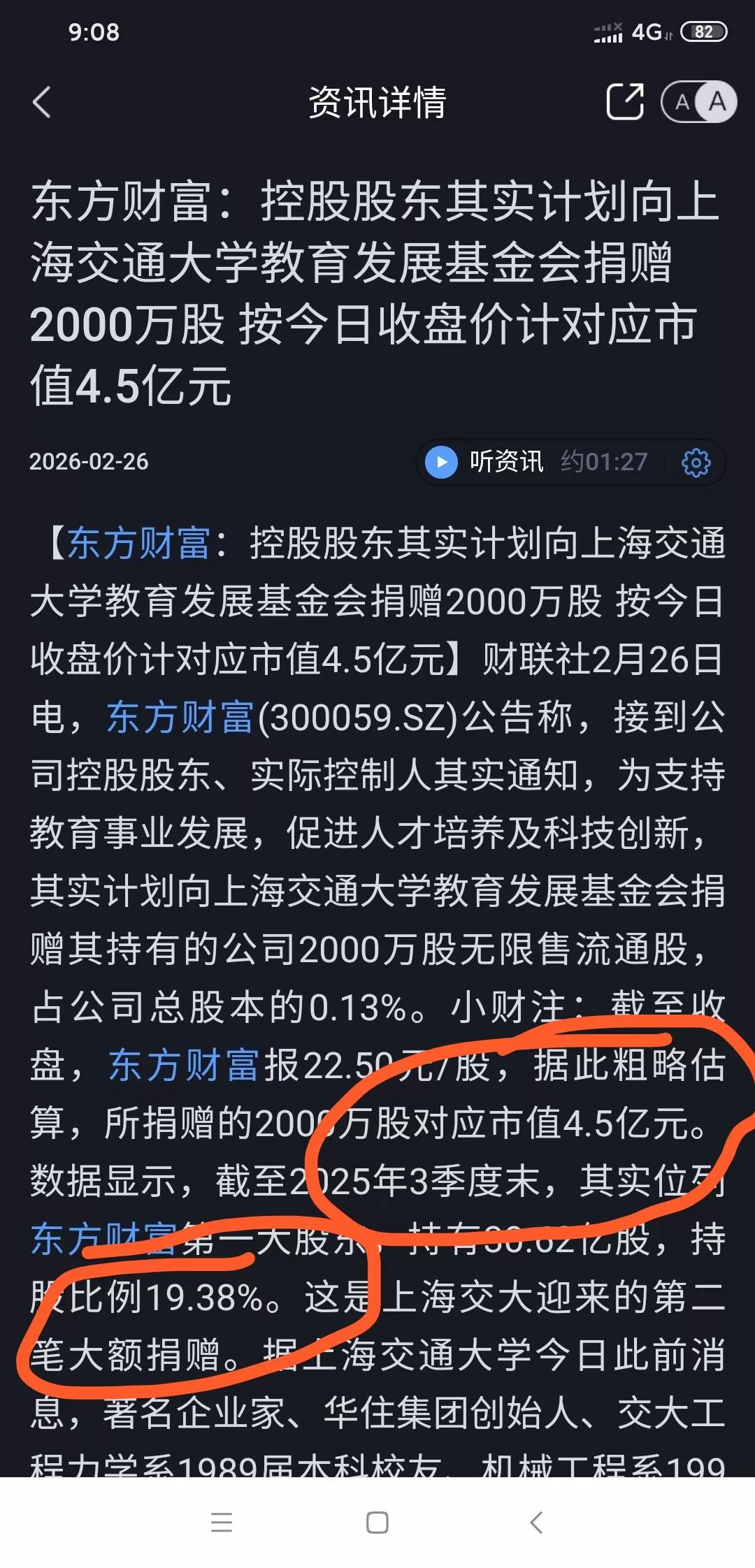

最近,陌陌摊上事了。 据陌陌(挚文集团)财报披露,其被税务局要求补税5.48亿。 理由很简单:以前分红给香港母公司时按5%交的税,现在被认定应该按10%交,差额的5%得补上。 5.48亿相当于挚文集团2025年三季度净利润的近一倍,一笔补税直接吞噬近半年利润。 更关键的是,这不是陌陌一家的问题,而是整个互联网行业的“定时炸弹”。 根据挚文集团2025年年报,这笔补税由两部分构成,时间节点清晰可查。 其中3.56亿,是2024年1月至2025年12月,陌陌已向香港母公司分配的红利,需补缴5%税率差额。 另外1.92亿,是截至2025年末,公司账上未分配但计划分配的利润,按新规提前计提税款。 公司CFO在2026年1月财报电话会上无奈表态,当局已认定其香港母公司不具备优惠税率资格,需按10%标准税率执行。 很多人疑惑,内地与香港有税收协定,为什么陌陌不能再按5%交税? 关键就在“受益所有人”这个硬性门槛,也是陌陌踩雷的核心。 根据国家税务总局规定,境外公司从内地获取分红,默认需缴10%预提所得税。 内地与香港的税收协定明确,香港公司持股内地企业25%以上,可享5%优惠税率,但前提是必须是“受益所有人”。 所谓“受益所有人”,核心是从事实质性经营,有办公场地、本地员工和真实业务,而非“导管公司”。 陌陌的香港母公司,正是典型的空壳导管公司——虽100%控股内地运营公司,却无任何实质经营。 税务部门2025年下半年核查发现,该公司仅在香港注册,无固定办公场所、无本地员工,分红后直接转给开曼上市主体,完全不符合“受益所有人”标准。 陌陌的问题,根源在于其采用的红筹VIE架构,这也是国内互联网企业境外上市的主流架构。 其标准路径为:开曼上市主体→香港控股公司→境内外商独资企业→境内运营公司。 京东、B站、阿里等企业均采用同款架构,初衷是方便境外上市和资金流转,同时借助税收协定优化税负。 因此,陌陌补税事件2026年1月曝光后,整个行业瞬间陷入恐慌。 大家架构一致、监管标准相同,陌陌的今天,可能就是其他企业的明天。 事实上,阿里早已嗅到风险,在2025年年报中坦承,未来对香港母公司分红税率可能从5%调整为10%。 陌陌补税绝非偶然,而是税务监管收紧的必然结果,背后是多重政策叠加发力。 2024年以来,CRS共同申报准则全面落地,中国与全球150多个司法管辖区实现金融账户信息自动交换,海外资金流向彻底透明。 同时,金税四期大数据监控全面铺开,企业税务、资金、股权变动均被实时监管,避税操作无处遁形。 再加上全球最低税规则推进,“实质重于形式”原则被反复强调,空壳公司避税时代彻底终结。 这意味着,单纯靠架构设计、注册空壳公司享优惠的粗放模式,已不符合合规要求。 对企业而言,陌陌的5.48亿补税,是最深刻的警示:避税小聪明终究会付出代价。 采用红筹架构的企业,若香港控股公司仍是空壳,需尽快调整架构、完善实质经营,避免重蹈覆辙。 税务合规已不是选择题,而是企业长久发展的必答题。 与其钻税收漏洞,不如老老实实做生意、规规矩矩交税,这才是可持续发展的根本。 陌陌补税或许是行业合规洗牌的开始,未来税务监管只会更严,唯有合规经营,才能行稳致远。 信源:陌陌补税5.48亿,“受益所有人”规则须引起重视 - 天眼查-天眼查

评论列表