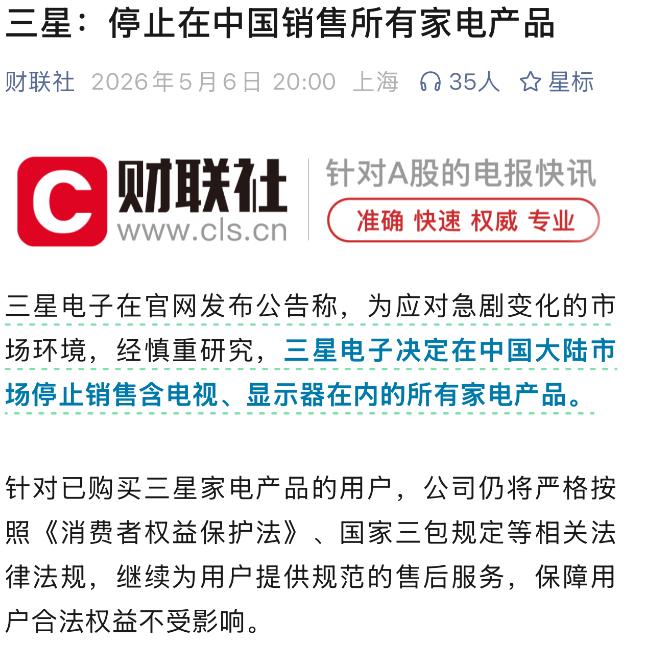

三星突然宣布停止在中国销售所有家电产品,究竟是战略性撤退,还是战略性溃败?有些人吹嘘三星一季度利润接近2500亿人民币,其中95%来自存储芯片业务,但逃跑就是逃跑,无论咋吹嘘都掩盖不了。

从资本逻辑看,这事简单得近乎冷酷——没必要死磕中国这点芝麻绿豆大的家电生意。更夸张的是,一季度刚结束,内存价格就开启了“狂暴模式”:DRAM环比暴涨90%,NAND闪存涨55%。照这势头,三星全年利润极可能冲上1.5万亿人民币。

这个数字,足以把中国所有白色家电企业打包买下。而它在中国的家电业务呢?电视市占率仅3.6%,冰箱洗衣机更是惨到跌破0.5%,2025年直接亏掉2000亿韩元。说白了,卖一年电视,还不够给芯片部门发季度奖金。

就连“单腿蹦”的SK海力士——人家只做内存,别的啥也不碰,净利润居然和三星整个家电板块打了个平手。面对这种百年一遇的存储芯片超级周期,三星当然要把全部弹药、人力、战略重心All in内存赛道,哪还有闲工夫在中国家电市场“陪玩”?

所以,这不只是撤退,更是精准的战略抛弃——资本没有情怀,只有投资回报率。当一块业务的利润不如另一块业务的零头,那就干脆丢掉。不是中国市场不够大,而是对三星来说,它已不够“高贵”。

中国市场,向来是全球资本眼中的“怪胎”。一旦本土企业站稳脚跟,就会立马开启“地狱级内卷”模式:你降价10%,我就直接腰斩;你搞创新,我就三天出仿品、五天上架、七天价格打穿地心。

结果?行业利润率被压到比矿泉水还透明,消费者笑嘻嘻享受“白菜价”,却没人问一句:这种便宜,究竟是谁在买单?答案残酷又简单——是人!是中国劳动者的时间、健康、尊严,被系统性地折算成“成本优势”。

韩国SK海力士,今年员工人均年终奖可能高达400万人民币——这是什么概念?一个人的奖金,抵得上卖1万台电视机的利润还不止!而在中国,一台55英寸智能电视卖不到2000块,利润可能还不够快递小哥跑两单。

这种“低价陷阱”表面看是消费福音,实际是一场静默的价值剥夺:当一切商品都便宜到尘埃里,人力自然也就不值钱了。

上世纪90年代“Made in China”席卷全球的盛况——衬衫换飞机、玩具换芯片,我们用血汗工厂撑起世界超市的货架,却把核心技术拱手让人。如今,“卷”成了我们的产业基因:卷产能、卷价格、卷交付速度,唯独不卷附加值、不卷定价权、不卷利润分配。

结果呢?中国造得出全世界最好的屏幕、最薄的手机、最快的电动车,却常常拿不到产业链上最肥的那块肉——廉价不是竞争力,反而成了枷锁。

说实话,我也非常纠结国产定价问题:价格高了,用户会立马祭出“你配吗?”转头就去9.9包邮区找平替;价格低了,又卷成麻花,利润薄如A4纸,打工人996干到肝颤,换来的不是分红,而是“福报”——吃最便宜的盒饭,熬最深的夜,拿最低的时薪。

其实,三星转向,就是韩国转向。单没想到他们竟然把整个国家的命运All in在存储芯片这一条赛道上,以至于DRAM和NAND几乎成了韩国经济的“命门”。

要知道华为昇腾大模型芯片强势突围,长江存储的232层3D NAND已打入苹果供应链,长鑫存储的DRAM良率直追国际水平……这些都不是PPT,而是正在发生的“去韩化”现实。

上世纪80年代,日本半导体何其风光?东芝、NEC、日立联手拿下全球70%的市场份额,连美国都得低头喊一声“大哥”。但《美日半导体协议》一纸条约,短短十年,昔日半导体帝国就灰飞烟灭了——东芝卖身求生,NEC退出存储,整个产业链几乎被连根拔起。

今天的韩国,正站在相似的悬崖边沿:过度依赖单一高利润产业,却缺乏上游设备、材料、EDA工具等底层护城河,更没有多元工业生态做缓冲。这就像把全国GDP装进一个U盘,还把它插在美国主导的服务器上运行。

一旦地缘政治风向突变,或中国实现全产业链自主可控,韩国将面临“退无可退”的绝境——没有汽车能扛大旗,没有软件能撑估值,连军工都依赖美制零部件。当一个国家的工业体系越收越窄,它就不再是“专精特新”,而是“高危孤勇者”。

说白了,把鸡蛋全放在一个篮子里,不是自信,而是赌命。日本输掉的不只是芯片,而是一个时代;韩国如果不未雨绸缪,构建第二、第三增长曲线,恐怕连“体面退场”的机会都没有,会比日本更惨!

在这场没有硝烟却生死攸关的竞合中,唯一不变的法则,就是变。谁停下进化,谁就会被碾成碎渣!毕竟,在大国博弈的棋盘上,小国的“单项冠军”,从来都是最先被牺牲的棋子!