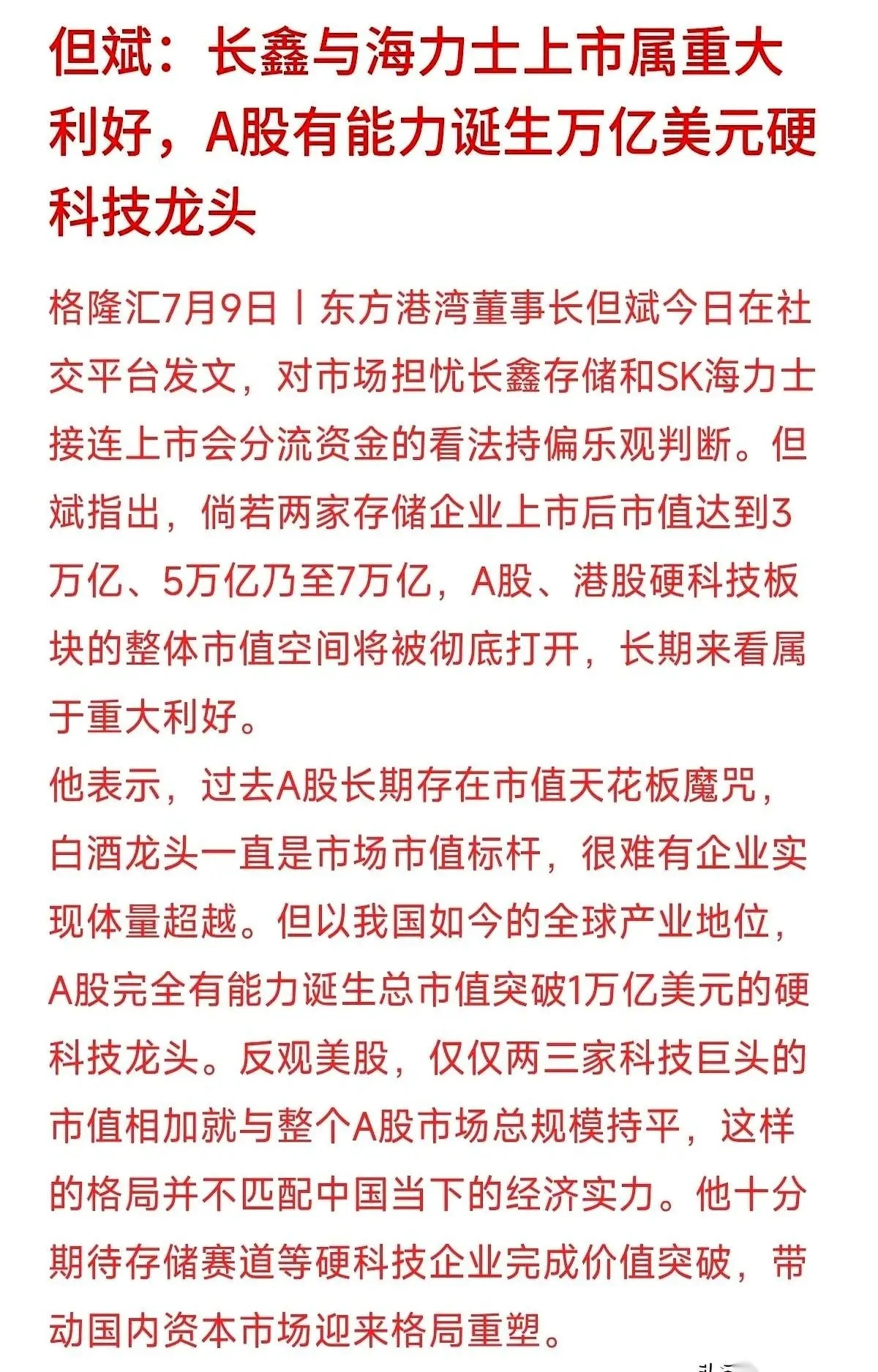

罗斯柴尔德家族的铁律揭示:“经济衰退时买房是蠢,攒钱是坑,唯一正确的策略是死磕一个“流动性资产”。

流传甚广的罗斯柴尔德周期铁律点破了经济下行期最现实的财富真相。衰退之时盲目买房是困局,单纯存钱是陷阱,守住流动性资产,才是穿越风浪的核心策略。

这条历经数百年金融危机验证的财商逻辑,并非只适用于顶级金融家族,更贴合普通家庭柴米油盐的资产规划。经济繁荣时,房产、存款看似安稳可靠;可一旦收入收缩、市场降温,不动产锁死现金流、静态存款持续缩水的弊端便会彻底暴露。

唯有灵活可变现的流动性资产,既能抵御眼前风险,又能抓住危机里的翻盘机遇。

这话说得狠,但句句在理。

我有个发小在郑州,2021年高点买了套房。总价200万,首付掏空六个钱包。月供8000多。今年他公司裁员,他没被裁,但降薪了。月供占工资七成。他想卖房。挂出去半年,看的人都没几个。中介说,隔壁同户型上个月成交价160万。他算了算,卖了连银行贷款都还不上。这就是锁死现金流。房子还在,人快被压垮了。

再看存款。我姨一辈子省吃俭用,存了40万定期。去年存的时候利率2.5%。今年到期转存,变成1.8%。她算了一笔账,40万存一年,利息7200块。可超市里五花肉去年12一斤,现在15。青菜涨得更凶。她这利息,还不够填物价上涨的窟窿。钱没少,但能买的东西少了。这就是缩水。

那流动性资产是啥?说人话就是:你今天要用钱,明天就能拿出来的东西。

我前同事老张,去年初把股市里的钱全撤了。买了点国债逆回购和货币基金。当时我们笑他怂。今年4月,他老婆查出甲状腺结节,要做手术。押金3万。他手机点几下,钱就到账了。病房里隔壁床的大姐,手里两套房,存款都在定期。临时凑钱,到处打电话借。老张说,那一刻他觉得流动性就是命。

前阵子我翻了翻数据。2026年6月,全国法拍房数量比去年又涨了一截。具体数字不说,趋势很吓人。很多房主不是没钱,是现金流断了。月供还不上,银行就收房。反过来,同期黄金ETF的规模涨了快三成。这东西变现快。今天卖,明天钱就到手。市场用脚在投票。

经济学里有个词叫“交易成本”。卖一套房的中介费、税费、时间成本,加起来能吃掉你好几个点。但卖一份国债逆回购,手续费几乎为零。这就是差别。房子看着值钱,真要变成救命钱,中间扒你一层皮。

我自己的做法很笨。家庭资产里,留足半年生活费的活期存款。剩下的钱,三分之一买随时能赎的银行理财,三分之一买国债ETF,三分之一留着等机会。不贪高息,只要快。

记住一句话:经济下行期,所有不能快速变现的资产,都叫负债。

别被那些“抄底”的忽悠了。你看到的是底,人家看到的是你的首付。手里有钱,心里不慌。等风浪真正过去,你手里有弹药,才能打到鱼。手里只有砖头,浪来了,第一个砸的就是你。

各位读者你们怎么看?欢迎在评论区讨论。