科技新兴与国产替代!

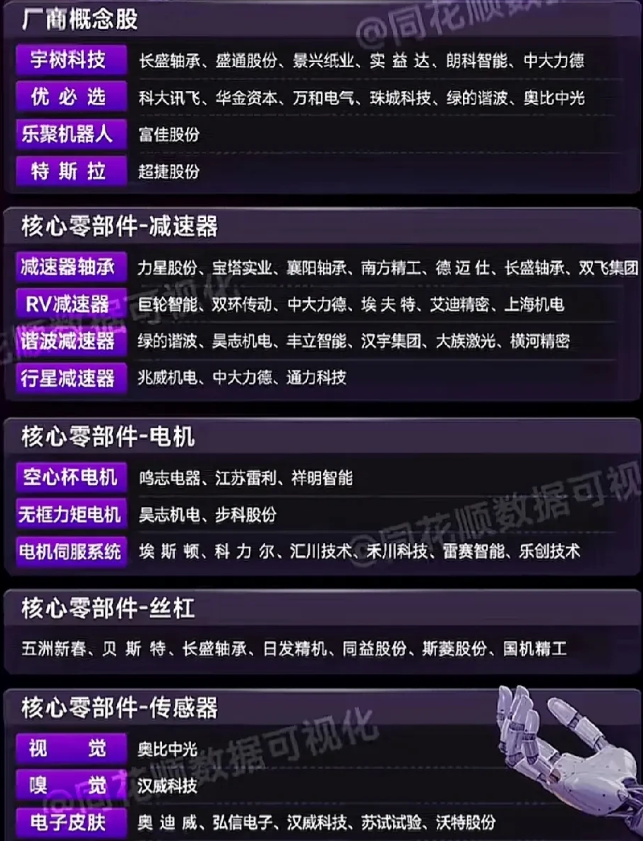

一、人形机器人:

人形机器人从“实验品”迈向量产,核心部件成为竞争焦点,政策端多地出台机器人产业规划,驱动产业链放量。但技术壁垒高,短期业绩分化显著。

兆威机电:

微型传动系统龙头,为人形机器人提供关节模组,客户覆盖特斯拉、宇树科技。核心优势是精密传动技术壁垒,传统消费电子业务拖累增速。

巨轮智能:

布局RV减速器+轮毂电机,成本仅为国际品牌的70%,但技术储备薄弱,传统轮胎模具业务毛利率不足15%。中报看机器人订单落地,纯题材属性。

双环传动:

谐波减速器+汽车齿轮双轮驱动,人形机器人业务绑定特斯拉、蔚来,规模效应支撑业绩。中报预计净利增40%+,但减速器市占率仅15%,低于绿的谐波。

绿的谐波:

谐波减速器龙头,新一代减速器体积缩小20%,技术迭代碾压同行。中报业绩确定性高,但需警惕海外巨头降价绞杀。

柯力传感:

人形机器人全感知方案提供商,国内唯一覆盖全场景的厂商,绑定宇树、优必选。中报看机器人传感器渗透,但传统衡器业务增速放缓,风险:新业务尚处培育期,业绩贡献有限。

二、可控核聚变:

可控核聚变从“实验室”转向工程化,政策端国家能源局设专项基金,核心设备需求爆发。但技术成熟度极低,短期业绩无实质支撑,纯概念博弈。

融发核电:

核电设备+核聚变配套,与中科院深度合作。中报依赖核电业务稳增,核聚变业务仍处研发阶段,风险:技术落地遥遥无期,概念炒作易退潮。

雪人股份:

氢压缩机+核聚变冷却系统,氢能业务支撑基本面,核聚变业务刚布局。中报看氢能订单,核聚变纯题材。

合锻智能:

液压机用于核聚变装置制造,传统锻压设备受益制造业复苏。中报业绩稳增,但核聚变业务关联度低。

百利电气:

超导电缆+核聚变磁体,超导业务处于天津试点阶段,主业输配电增速疲软。中报业绩平淡,纯炒超导概念。

王子新材:

核聚变装置结构件,主业消费电子包装,核聚变订单极少。中报业绩依赖包装业务。

三、固态电池:

车企加速布局,能量密度比液态电池高30%,核心材料国产替代加速。但量产成本高、良率低,2025年渗透率预计仅3%,短期业绩难兑现。

大东南:

固态电池隔膜,与宁德时代合作研发,传统包装膜业务毛利不足10%。中报看隔膜样品交付进度,业绩难爆发,技术储备远逊恩捷股份。

宁德时代:

凝聚态电池已量产,绑定特斯拉、比亚迪,龙头地位碾压同行。中报预计净利增30%-40%,但固态电池短期贡献