2024年10月,顾家集团陷入债务危机。

01

被执行人

8月5日,顾家集团有限公司(以下简称“顾家集团”)、顾江生等新增一则被执行人信息,执行标的10.9亿余元,执行法院为广东省佛山市中级人民法院。

《小债看市》统计,目前顾家集团、顾江生有7条被执行人记录,累计被执行总金额达30.4亿元。

被执行人信息

近年来,顾家集团及顾江生正被诸多诉讼缠身。

2024年初,顾江生遭到顾家家居(603816.SH)原副董事长金志国讨薪并被起诉,被冻结了顾家集团持有的顾家家居部分股份。

2024年3月,顾江生在顾家集团的1755万元股权被杭州市拱墅区法院冻结,随后顾家集团在浙商产融投资基金的股权1亿元也被钱塘区法院冻结。

2024年10月,顾家集团陷入债务危机。

杭州市中级人民法院对顾家集团强制执行标的6.53亿元,但因未履行给付义务,其持有的顾家家居股份被司法冻结并分批拍卖。

今年8月19日,浙江省杭州市中级人民法院将在杭州市中级人民法院淘宝网司法拍卖网络平台上公开拍卖顾家家居1470万股无限售流通股股票,起拍价为3.61亿元。

这是今年3月以来,顾家家居第六次进行股权司法拍卖,而此前皆以流拍告终,数次股权拍卖的标的物都来自顾江生。

02

深陷危机

据官网介绍,顾家集团始创于1982年,现已拥有顾家家居、顾家实业、顾家投资等境内外数十家子公司,主营业务聚焦家居设计、制造、装修。

2016年10月,“软体家居综合运营商”顾家家居在A股上市,总部位于浙江省杭州市。

顾家集团官网

2023年11月,顾家集团及其一致行动人,将持有的2.42亿股顾家家居股份转让给宁波盈峰睿和投资管理有限公司,总作价达103亿元。

随后,上述转让价格调整为36.72元/股,总价款调整为88.8亿元。

2024年1月,交易正式完成,盈峰睿和正式成为顾家家居控股股东,盈峰睿和的实控人何剑锋成为顾家家居新实际控制人,何剑锋是美的集团实控人何享健之子。

2024年4月,顾江生又将66%的顾家集团股权出售给王火仙,王火仙取代其成为顾家集团最大持股人,顾江生为第二大股东。

2024年9月,顾江生辞去顾家家居董事长、董事会战略委员会主任委员职务,由盈峰系高管邝广雄接任,标志顾江生彻底退出管理层。

近年来,顾家集团在营业收入连年上涨情况下,业绩却每况愈下,陷入“增收不增利”怪圈。

2023年,顾家集团实现营收239.02亿元,同比增长5.14%;实现归母净利润12.29亿元。

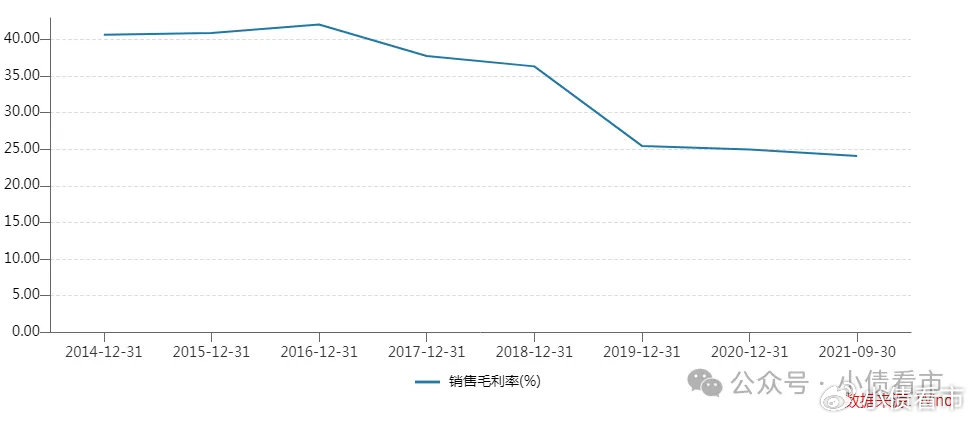

值得注意的是,由于低毛利率贸易规模扩大、家居制造业务产品结构调整以及所收购企业产品盈利水平较低等原因,顾家集团毛利率水平多年连续下滑。

毛利率水平

截至2023年末,顾家集团总资产为303.9亿元,总负债179.38亿元,净资产124.52亿元,资产负债率为59.03%。

《小债看市》分析债务结构发现,顾家集团主要以流动负债为主,占总负债比为95%,债务结构不合理。

截至同报告期,顾家集团流动负债有169.69亿元,主要为短期借款,其一年内到期的短期负债有77.85亿元。

而相较于短期负债规模,顾家集团现金流明显不足,其账上货币资金有42.23亿元,不足以覆盖短债,现金短债比为0.54,短期偿债风险较大。

在财务弹性方面,截至2021年3月末,顾家集团银行授信总额为85.65亿元,未使用授信额度为45.17亿元,可以看出其备用资金尚可。

银行授信情况

除此之外,顾家集团还有非流动负债9.69亿元,主要为应付债券,其长期有息负债合计1.78亿元。

整体来看,顾家集团有息负债规模有79.63亿元,主要以短期有息负债为主,带息负债比为44%。

值得注意的是,顾家集团刚性债务主要集中于本部,且即期偿付压力较大。

带息负债高企,使得顾家集团每年利息支出不断上涨,近两年该指标分别为4.87亿和5.95亿元,而2017年仅为1.9亿元,财务费用飙升对利润形成较大侵蚀.

另外,顾家集团销售费用规模更庞大,公司费用管控能力待加强。

在资产质量方面,顾家集团应收账款和其他应收款项规模庞大,存在一定回收风险。

截至2023年末,顾家集团上述两项指标分别为13.58亿和64.27亿元,合计占流动资产的一半,此前其他应收款已计提坏账准备。

另外,在近年来大手笔并购中,顾家集团现金流持续净流出,还积累了巨额商誉,2023年末该指标有8.3亿元。

值得注意的是,顾家集团并购资金均来源于外部融资,公司债务雪球不断被滚大。

在融资渠道方面,除了发债和借款,顾家集团还通过股权、租赁、应收账款以及股权质押等方式融资。

截至2025年3月末,顾家集团及其一致行动人质押顾家家居股份数1.03亿股,占其持股的100%,股权质押率非常高。

然而,顾家集团消耗巨资收购的企业,有些未达到业绩承诺,甚至有些连年亏损,拖累其净利润连续两年大幅下滑。

更为不妙的是,近年来顾家集团外部融资环境持续恶化,其筹资性现金流均呈净流出状态,融资速度已赶不上债务到期速度,偿债风险进一步加大。

筹资性现金流

总得来看,近年来大肆海外并购,导致顾家集团业绩增收不增利,商誉高企、流动性紧张、债务压顶。

03

软体家居巨头

顾家家居出身于浙江天台家具世家,前身是杭州海龙家私,由顾江生父亲在1996年创办,以沙发制作为主,前店后厂自产自销。

1995年,顾江生从杭州大学体育系毕业,被分配到浙江外贸学校当了一名体育教师。

在这段时间,顾江生发现了自己的经商才能,之后便义无反顾地辞去了公职,将目光投向了父亲的公司。

顾家家居董事长顾江生

2000年,27岁的顾江生从父亲手里接过沙发厂,正式推出顾家家居品牌。

在顾江生精心经营下,顾家家居快速发展,第二年即实现产值翻番,从3500万跃增到7000万,第三年一举突破1亿元。

2016年,顾江生携顾家家居在上海证券交易所挂牌上市,正式登陆资本市场,一时风光无两。

随着商业版图的扩大,顾江生身家暴涨,2020年顾江生家族以190亿元人民币财富名列《胡润全球富豪榜》第1054位。

然而,上市后频繁外延式并购,令顾家集团隐忧浮现。

国内方面,顾家集团先后并购了以床垫业务为优势的玺堡家居、耕耘全屋定制市场的班尔奇,这两笔价格分别为4.24亿和4亿元。

在海外,顾家家居发起了对德国顶级沙发品牌RolfBenz(罗福宾士)、澳大利亚家具品牌NickScali(尼克·斯卡利)等近十个品牌的并购。

2018年,顾家耗资近30亿收购海外6家公司,投资性现金流中投资所支付的现金高达47.9亿元。

部分并购

时间

并购标的

耗资

形成商誉

RolfBenz99.92%的股权

0.42亿欧元

0.54亿

纳图兹上海51%的股权

0.65亿欧元

3.61亿

凯达铜业51%的股权

3.01亿

2.45亿

东莞优先100%的股权

2.01亿

1.04亿

2018年部分并购事件

2020年,顾家多起并购企业均出现业绩不达标、资产减值现象,仅商誉减值当年计提高达4.84亿元。

随后,房地产行业步入寒冬,家居行业也进入存量竞争阶段,顾家家居业绩也不再延续此前的高增长。

评论列表