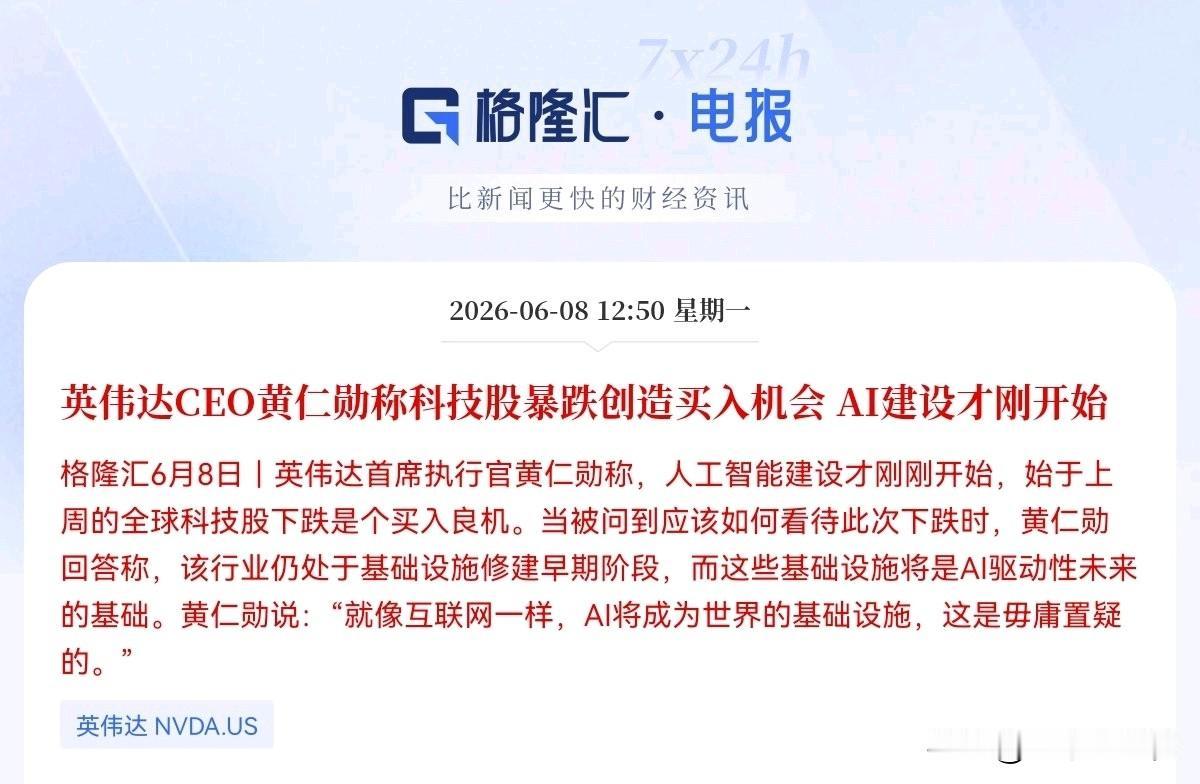

“老乡别走!黄仁勋喊大家抄底了

就在中午,英伟达CEO黄仁勋一句话,给整个AI圈打了强心针! 他将本轮下跌定义为难得的布局窗口,类比早年互联网发展初期的短期震荡,强调AI产业尚处发展早期。

黄仁勋此番表态恰好落地于韩国首尔,是他与SK集团高层闭门会谈后,直接面向到场媒体释放的行业定调。 不少散户看到连续回调就急于清仓离场,却忽略了本轮行情走弱的核心诱因并非产业基本面恶化。

本轮市场抛售主要源于市场担忧美联储维持加息节奏,资金主动收缩高波动科技赛道仓位,属于流动性层面的短期扰动。 对比二十多年前互联网起步阶段的数次大跌就能发现,颠覆性技术赛道的每一轮深度回调,都会筛选出长期坚守的资金。

当年互联网泡沫阶段纳指出现过七成以上的跌幅,但调整结束后,依托网络基建成长出大批跨越周期的头部企业。 如今AI所处阶段更接近1997年前后的互联网萌芽期,底层算力基础设施的搭建工作才刚刚铺开,远未到应用全面饱和的阶段。

高盛近期发布的行业复盘报告也佐证了这一判断,当下算力赛道上涨动力以实体资本开支支撑,和当年纯概念炒作存在本质区别。 全球头部云厂商早已敲定未来数年的算力投入计划,微软、亚马逊、谷歌、Meta四家企业今年资本开支总和逼近七千三百亿美元。

各家企业都在持续加码数据中心、AI服务器集群建设,哪怕存储芯片采购成本大幅上涨,也没有下调既定扩产目标。 微软财务高管在财报沟通会上坦言,仅高端内存采购就额外消耗两百五十亿美元预算,依旧不会放缓算力落地进度。

AI服务器对HBM内存的消耗规模远超传统数据中心设备,单机所需存储容量达到普通服务器的八至十倍。 全球仅有三家企业具备成熟HBM量产能力,合计占据九成以上市场份额,新增产能受制于先进封装设备交付周期。

多家半导体调研机构测算,2026年HBM整体产能缺口维持五成以上,供给紧张的局面至少要到明年下半年才会小幅缓解。 本次英伟达与SK海力士的合作,并不只是简单的芯片供货订单,而是横跨多年的全产业链深度绑定框架。

双方研发团队将协同打磨HBM4以及下一代新型存储芯片,专门适配英伟达超算、AI PC、人形机器人四类主力硬件平台。

SK海力士今年六成HBM4量产产能将定向供给英伟达,后续两代高端存储产品也会优先保障英伟达全球算力工厂供货。 合作内容还延伸至半导体制造环节,双方会借助英伟达AI工具优化晶圆光刻、芯片仿真流程,缩短存储芯片研发周期。

两家企业还规划联合搭建大型AI算力基地,计划在2027年末完成一期工程交付,部署数万片GPU用于存储技术迭代测试。 这份长期协议相当于提前锁死算力产业链最稀缺的存力资源,直接打消市场对上游供给不足的核心顾虑。

普通投资者很容易把短期股价涨跌和行业长期价值画上等号,行情下跌时容易放大所有潜在负面消息。 黄仁勋对外明确提到,当下市场低价入场的机会十分难得,AI基础设施普及是无法逆转的长期趋势。

水电、燃气、宽带都经历过早期投入大、短期波动大的阶段,最终变成全民离不开的基础资源,AI会复刻这条发展路径。 各行各业都在加速落地AI改造,工厂数字孪生、企业智能办公、家用AI终端、自动驾驶等场景持续释放增量算力需求。

此前台北电脑展上,英伟达已经公布多款面向消费端的AI硬件产品,今年下半年将有数十款AI笔记本、台式机集中上市。 终端市场需求扩容会持续拉动云端大模型训练、推理算力需求,形成上下游双向循环的增长链条。

市场里始终存在两种截然不同的声音,一部分机构认为AI板块局部炒作泡沫需要持续出清,不宜过早进场布局。 另一部分产业端从业者则坚定看好算力硬件赛道,云厂商、芯片制造企业持续加码投入,订单交付数据始终维持高位。

两种观点的分歧本质是短期交易情绪和长期产业逻辑的博弈,也是当下所有参与者需要权衡的核心问题。 抛开短期盘面波动来看,上游算力硬件拥有持续落地的大额订单支撑,供需紧张的格局短期内很难发生改变。

存储、GPU、先进封装等核心环节的产能扩张速度,始终追不上全球各行各业新增的AI算力采购需求。 产业链顶层企业同步锁定长期合作产能,也在侧面印证行业长期成长空间并未被充分定价。

面对当前市场分歧,有人选择逢低分批布局算力相关赛道,也有人坚持观望等待更明确的回暖信号。

有人认为当下回调只是中途休整,也有人担忧后续还会出现更大幅度的估值回撤,不同判断对应完全不同的操作思路。 你更认可黄仁勋长期看多AI产业的判断,还是保持谨慎观望,不妨说说你的看法。