光通信2026,谁在给AI铺“光速跑道”?

3月的洛杉矶,OFC 2026大会,1.6万名参会人、700多家参展企业,共同见证了一个信号:光通信正在迈入“光互联超级周期”。

Lumentum在大会上放了个狠话:到2027年底产能基本售罄,2030年AI数据中心对磷化铟需求年复合增长率达85%。国盛证券直呼:这直观印证了跨机柜互联对高速光模块的刚性需求。

但光模块股的表现,却没那么整齐划一。中际旭创、新易盛、天孚通信——被市场戏称为“易中天”的三巨头——有人涨有人跌,有人业绩超预期有人“不及预期”。

光通信产业链可清晰划分为上中下游三个层级。上游为核心部件层,包括光芯片、电芯片、光器件、PCB及结构件等,技术壁垒最高,国产化率相对较低;中游为模块与设备层,包括光模块、光纤光缆、光通信设备等,中国企业已在全球占据主导地位;下游为应用市场层,涵盖电信网络、数据中心、云计算、AI算力集群等场景。

上游光芯片是产业链"皇冠上的明珠"。2024年中国光芯片市场规模约66亿元,预计2025年将达到89亿元,2026年突破116亿元。然而,25Gb/s及以上高速光芯片国产化率仅为10%,高端DSP芯片、EML激光器芯片仍依赖进口,成为制约产业发展的关键瓶颈。

中游光模块是中国企业的优势领域。2025年全球光模块市场规模约1674亿元,中国厂商在全球TOP10中占据7席,800G/1.6T高速光模块成为竞争焦点。中际旭创、新易盛双龙头地位稳固,合计占据全球高速光模块市场超60%份额。

下游应用场景正经历结构性变革。传统电信市场增长放缓,而AI数据中心成为核心增长引擎。据测算,单台英伟达GB200服务器需配置18只1.6T光模块,2025年全球800G光模块需求预计达1800万只,1.6T需求突破500万只。

01 中际旭创:利润之王,但龙头溢价还能撑多久?

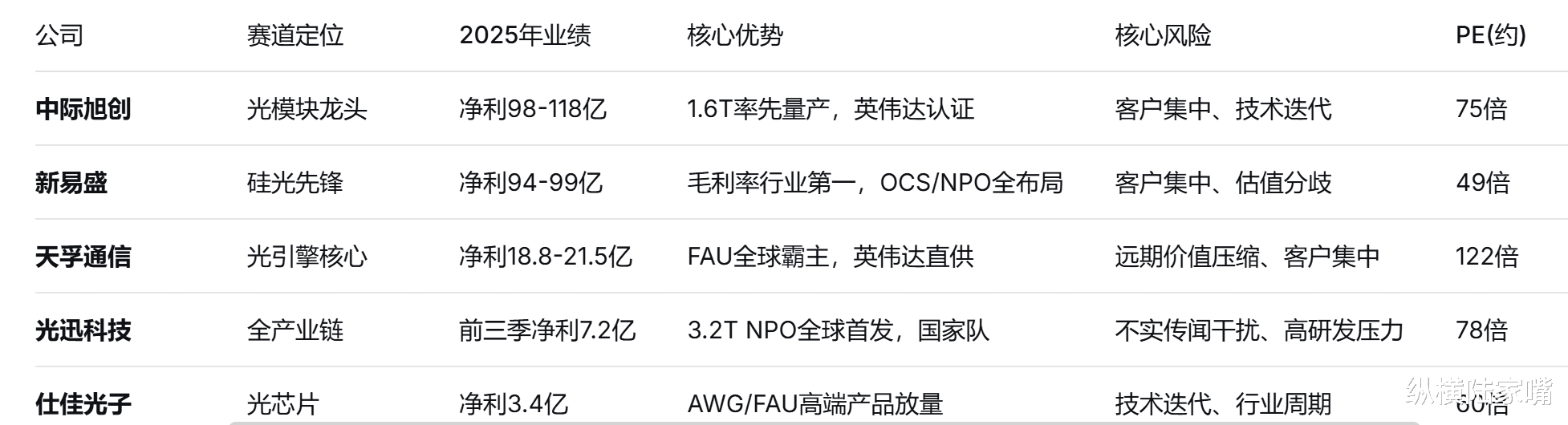

2025年业绩:归母净利润98亿至118亿元,同比增长89.5%至128.2%。剔除股权激励和减值影响后,光模块业务净利润约108亿至131亿元。

这是A股光模块板块的“利润之王”。800G光模块出货量超400万只,全球市占率40%;1.6T光模块全球市占率在50%-70%之间,率先通过英伟达GB200平台认证。

但问题来了:新易盛业绩下限94亿,离中际旭创的下限98亿只有4亿差距。两家公司的盈利规模正在快速收敛,但市值呢?中际旭创最新市值约7200亿,新易盛约4170亿,相差超过3000亿。

凭什么?市场给出的答案是“龙头溢价”。中际旭创连续四年全球光模块出货第一,与北美头部客户绑定更紧密,1.6T、3.2T的前瞻布局更受机构认可。

但风险也在积聚。控股股东中际控股在2025年底减持套现28.7亿元,高管王晓东套现近3亿元。产业内部人士对当前估值,显然没那么乐观。

这本账怎么算? 中际旭创是光模块赛道的“定海神针”,确定性最高,但弹性可能不如老二。PE约75倍,市场已经打满了预期。

核心风险点:

客户集中风险:前五大客户营收占比高,高度依赖北美科技巨头。一旦下游客户资本开支放缓或技术路线变更,将直接影响公司业绩。

技术迭代风险:CPO作为长期技术方向,可能对可插拔光模块市场形成挤压,布局偏差可能导致产能沉没。

一句话点评:光模块的“茅台”,稳是真稳,但别指望还能翻倍。

02 新易盛:追赶者逼近王座

2025年业绩:归母净利润94亿至99亿元,同比增长231%至248%。

这个增速,放在A股任何板块都炸裂。更关键的是,四季度净利润中值约33亿元,环比增长40%,重新回到高增长轨道。

新易盛的杀手锏有两个:一是盈利能力更强,毛利率长期维持在46%以上,高于中际旭创;二是技术路线多元化,在OFC大会上首次集中展示了OCS、XPO、NPO三大产品线,从光模块向光交换系统延伸。

公司800G光模块2025年出货量400万只,全球市占率15%;1.6T光模块交付量超50万只。LPO技术相关产品已获得Meta、AWS等大厂订单,800G LPO光模块功耗较传统产品降低30%。

但问题来了:为什么业绩逼近龙头,市值差了3000亿?

市场认为,新易盛的“龙头溢价”还不够。一是营收规模仍有差距,2024年差152亿;二是技术储备上,中际旭创的1.6T/3.2T叙事更性感;三是基金配置上,中际旭创是主动权益基金第一大重仓股,新易盛逊色。

这本账怎么算? PE约49倍,在“易中天”中最低。如果2026年业绩继续超预期,估值修复空间不小。

核心风险点:

客户集中风险:前五大客户占比超60%,公司对具体客户信息不便披露,市场难以判断订单稳定性。

估值压力风险:股价自去年四季度以来“跌多涨少”,市场对高增长的持续性存在分歧。

一句话点评:光模块的“追赶者”,赔率最高的选择。

03 天孚通信:最受伤的赢家

2025年业绩:归母净利润18.8亿至21.5亿元,同比增长40%至60%。

增速也不错,但跟中际旭创、新易盛一比,就“不够看”了。21家机构的一致预测是21.67亿,天孚的上限21.5亿,比预期还低0.78%。

但天孚的定位跟另外两家不一样——它不是做光模块整机,而是专供核心器件。它是全球FAU(光纤阵列单元)的绝对龙头,市占率超50%,是英伟达1.6T硅光引擎的直接供应商。

3月17日,天孚通信一天跌掉242亿。为什么?市场担心:CPO技术演进到远期,原本由天孚提供的精密光组件可能被集成到GPU基板内,核心产品价值量存在被压缩的可能。

但长期逻辑可能没那么悲观。在CPO应用场景中,单台交换机所需FAU数量可达传统方案的3至5倍。以英伟达115.2T交换机为例,单机需配备72个FAU。

这本账怎么算? PE高达122倍,在“易中天”中最高。短期业绩确定,但远期逻辑存疑——资金在用脚投票。

核心风险点:

远期价值压缩风险:CPO技术演进到远期,原本由天孚提供的精密光组件可能被集成到GPU基板内,核心产品价值量存在被压缩甚至替代的可能。

客户高度集中风险:第一大客户Fabrinet销售额占比超60%,一旦大客户技术路线调整或资本开支放缓,冲击将极其巨大。

一句话点评:光模块的“卖铲人”,短期赢家,长期存疑。

04 光迅科技:国家队的破局者

2025年业绩:前三季度营收85.32亿元,同比增长58.65%;净利润7.19亿元,同比增长54.95%。

论增速,不输“易中天”。但市场关注度远不及三巨头。

光迅科技的前身是1976年成立的邮电部固体器件研究所,2009年上市,是国内首家上市的通信光电子器件公司。产品覆盖光电子芯片、器件、模块及子系统全链条,拥有2470项专利,研发人员超1300人。

最大的看点:3月18日,光迅科技在OFC大会上宣布,公司自主研发的全球首款3.2T硅光单模NPO模块已完成送样测试,成为业界率先达成这一里程碑的厂商。

但3月12日,光迅刚发过一份异动公告,辟谣“某产品在北美取得突破、获得约4亿美金大额订单”等不实传闻。先辟谣后官宣,市场一时懵了。

这本账怎么算? PE约78倍。自研高端光芯片商用进展、全产业链协同效应能否兑现,是2026年关键。

核心风险点:

不实传闻干扰风险:公司已公告澄清网络上关于“北美大额订单”等信息均为不实信息,市场对公司的认知存在偏差。

高研发投入压力:垂直一体化布局导致研发投入高企,短期吞噬利润,净利润率受影响。

一句话点评:光通信的“国家队”,技术实力被低估,但市场需要时间消化。

05 仕佳光子:光芯片黑马

2025年业绩:营收21.29亿元,同比增长98.13%;归母净利润3.42亿元,同比飙升425.95%;扣非净利润3.41亿元,增幅高达607.73%。

这是五家公司里增速最炸裂的一家。从2024年的净利6493万到2025年的3.42亿,一年翻了5倍多。

仕佳光子的核心业务是高端光器件与光芯片。受益于AI驱动的数通市场繁荣,公司AWG芯片、FAU、CW DFB激光器等高端产品获得头部客户高度认可。800G/1.6T光模块用MT-FA产品已实现批量出货,应用于硅光自动化封装的耐高温FAU器件完成小批量出货。

光芯片是光通信产业链最上游、壁垒最高的环节。全球EML产能主要由Lumentum、Coherent、三菱、住友等少数巨头主导,供应排至2027年后。仕佳光子的崛起,意味着国产替代正在加速。

这本账怎么算? 高增长已反映在股价中,但PE约60倍,在光芯片赛道不算贵。风险在于技术迭代太快,能否持续保持竞争力。

核心风险点:

技术迭代风险:光芯片行业技术迭代迅速,若公司在高速EML、硅光光源等前沿领域研发不及预期,可能错失市场机遇。

行业周期波动风险:下游AI算力需求若增速放缓,可能导致行业供需失衡,影响公司业绩。

一句话点评:光通信的“心脏”,国产替代的最大受益者。

一张表说清楚:光通信五虎

尾声:光通信没静音,是换节奏了

OFC大会上,Lumentum预测磷化铟芯片2026-2030年CAGR达85%,Arista推出XPO MSA延长可插拔光模块生命周期,英伟达明确“光铜并举”而非“光进铜退”。

这些信号共同指向一个结论:光通信正在迈入“光互联超级周期”,但技术路线不再是单一的光模块,而是CPO、NPO、XPO、OCS多技术共存。

在算力需求尚未见顶的当下,光通信产业的故事还在继续。但正如中际旭创在业绩快报中所提示的:"完整年报中的现金流、资本开支计划以及管理层对2026年的展望,才是下一阶段定价的真正锚点"。对于投资者而言,在追逐高成长的同时,亦需关注估值安全边际,用更多细节校验产业趋势的真实性与可持续性。

光,作为信息传输的终极载体,正在重塑数字世界的底层架构。在这场算力革命中,中国光通信产业已从"跟跑者"变为"并跑者",并向"领跑者"迈进。未来十年,光通信产业的竞争将不再局限于产品性价比,而是技术路线、产业生态、标准话语权的全面较量。五家核心标的能否在全球舞台上持续闪耀,值得市场拭目以待。

所以,2026年的光通信行情,已经不再是“易中天”三巨头的独角戏。