当管理层把自身收入押注在自己掌舵的公司上,这就真的只是一份简单的“对赌”吗?

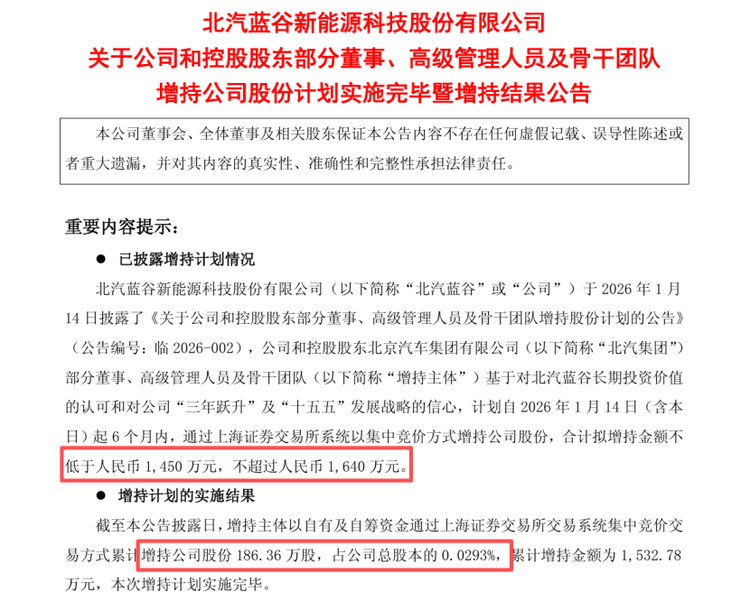

3月3日,北汽集团发布销量快报:北汽集团1-2月整车销量累计超21万辆达到210187辆,其中2月销量更是同比增长18%。配合北汽蓝谷(600733.SH)最近的一则公告——由北汽集团董事长张建勇、北汽集团总经理常瑞、北汽蓝谷董事长张国富领衔,集团及上市公司两级核心管理层共计22人,以自有资金合计增持1532.78万元,占公司总股本的0.0293%,增持平均成本约8.23元/股。

毕竟,2月份少有的销量增加车企,也是近几年国企上市公司中,涉及层级最高、参与人数最多、人均金额最大的一次管理层集体“加仓”。

作为具有深厚国企背景、曾被誉为“A股新能源汽车第一股”的北汽蓝谷,过去几年经历了转型阵痛。此次22位核心高管自掏腰包、总额超1500万元的增持,虽然金额不算巨大,但其传递出的信号意义,远超常规的市值管理行为。这更像是一份面向未来的信心宣言,是北汽蓝谷管理层试图通过最直接的利益捆绑,完成从“管理者”向“奋斗者”的身份认同重塑,开启一场以“创业”为底色的治理探索。

01真金白银的“绑定”

此次增持最核心的意味在于“绑”字。将管理层的个人利益与公司的未来发展牢牢捆绑,这一点,从增持的细节中便可清晰窥见。

与行业常见的股权激励、折价定增、期权授予不同,这22位管理层全部以自有资金、二级市场现价买入,这意味着他们没有价格折扣、没有业绩兜底、没有获得任何“安全垫”,与广大中小投资者和外部机构站在完全相同的风险起跑线上,个人财富与公司股价直接挂钩,真正实现了风险共担。

一个极具信号意义的细节凸显了这份绑定的诚意:本次管理层增持均价8.23元/股,显著高于北汽蓝谷在2026年1月底刚刚完成的60亿元定增发行价7.56元/股,溢价幅度约达8.86%。参与定增的易方达等头部机构凭借规模优势获得了相对更低的成本,而内部管理层却选择溢价入场。这一举动明确传递出:公司的掌舵者们,对公司长期价值的判断并不亚于专业投资机构,他们用实际行动表达了对未来发展的坚定信心。

这种“溢价入场”背后,是管理层的坚定信心与责任担当——股价涨跌直接关联个人财富,决策将更加审慎,执行力将更加坚决,这有助于打破传统国企中可能存在的“旱涝保收”的惯性思维。

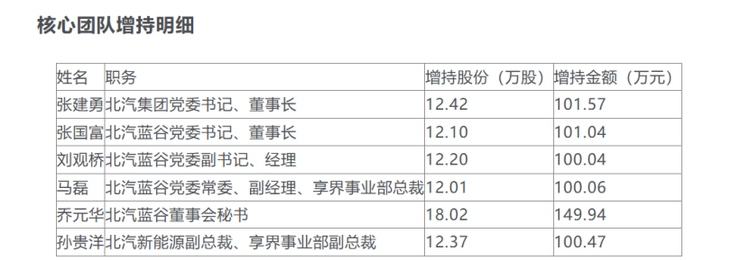

更值得关注的是,本次增持并非个别高管的“个人秀”,而是一场从上到下的团队战。增持名单几乎实现了集团决策层、上市公司经营层、核心业务板块全链条关键岗位的全覆盖:北汽集团董事长张建勇增持101.57万元、总经理常瑞参与增持;北汽蓝谷董事长张国富增持101.04万元、总经理刘观桥增持100.04万元;享界事业部总裁马磊增持100.06万元、副总裁孙贵洋增持100.47万元;其余16名核心骨干,增持金额也集中在50万~60万元区间。

22人人均近70万元的投入,形成了从战略到执行的完整利益共同体。张国富多次强调“北汽蓝谷是创业型公司”,而这次增持,正是将“创业口号”转化为创业契约,用个人财富为“创业精神”背书。

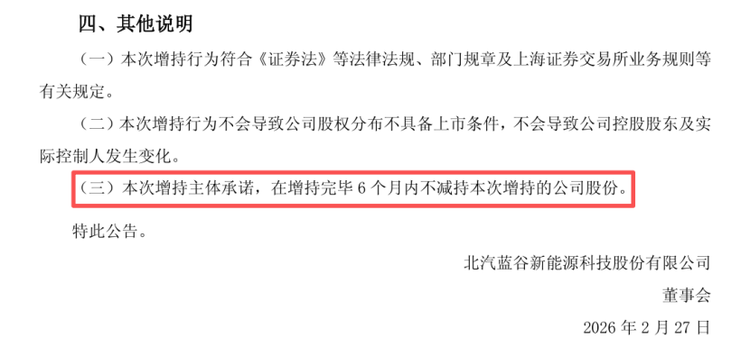

公告还明确承诺,本次增持的所有股份,管理层在6个月内不减持。这一锁定期,与2026年1月底60亿元定增中部分“牛散”的6个月锁仓期高度重合。这意味着在未来半年内,内部高管与外部战略投资者形成了时间上一致的利益同盟,共同将2026年上半年锁定为北汽蓝谷的关键“大考期”。未来半年的销量增速、盈利改善、新品市场表现,都将成为检验这份信心的试金石。

02开启治理变革的“破冰”之旅

随着张建勇带头增持,市场上关于管理层与公司“深度捆绑”的讨论随之而来。客观来看,本次增持并非一套成熟的合伙人制度,而是北汽蓝谷推动治理变革的一次“破冰之举”。其最突出的意义在于释放了核心团队的信心,展现了国企转型中难得的市场化诚意。

从比例上看,北汽蓝谷0.0293%的持股,确实份额不高,但关键差异在模式本身。不同于一些车企通过持股平台进行的结构化股权激励,北汽蓝谷此次是纯市场化购买,无折扣、无兜底,完全承担市场化风险。这种“份额虽小,诚意十足”的做法,体现了管理层在国企体制框架内进行市场化探索的审慎与坚定。

事实上,真正的事业合伙人制度,核心离不开三个要素:利益共享、风险共担、长期绑定。而北汽蓝谷本次增持,已经完整触及了这三大核心要素,通过个人资金投入,将核心高管利益与公司市值、业绩深度挂钩;通过现价买入和锁定期,倒逼管理层更负责任地决策;通过锁定半年,为即将到来的关键产品周期和“三年跃升”战略埋下了共同奋斗的锚点。可以说,这次增持为未来更深入的治理机制创新,奠定了信任基础。

03在压力与机遇前的“背水一战”

此次增持的发生,有其深刻的战略背景。数据显示,2020年至今公司累计亏损已超338亿元。作为曾经的“新能源汽车第一股”,北汽蓝谷在从B端向C端转型的过程中一度陷入困境。

但2025年迎来经营拐点——全年销量突破20万辆,同比增长84%;极狐品牌突破16万辆,连续3年翻番;享界品牌12月破万步入良性增长轨道;2025年Q3公司毛利率更是历史性转正至1.8%,连续三个季度营收正增长。

在这个从谷底回升、迈向新征程的关键节点,张建勇那句“达不成目标,只能是我们这些人不行”的表述,让管理层的此次增持更显分量——这是用个人信誉和财富为未来的业绩目标立下的“军令状”。对内,此举有助于激活组织效率,打破“大锅饭”心态;对外,有助于提振资本市场信心;对华为等战略合作伙伴,则传递出北汽全力以赴、深化合作的战略定力。

从治理层面,这是传统国企向市场化转型的一次关键探索。传统车企在转型新能源赛道时,普遍面临治理层面的挑战:如何降低代理成本,让管理层决策更贴近股东价值?如何提升市场反应速度,适配新能源赛道“快、准、狠”的竞争节奏?而高管持股,就是解决这两大痛点最直接、最有效的解药。它能让决策者更关注投入产出与风险收益,让执行者更具创业者精神,从而推动整个组织从行政化管理向市场化经营转变,这也是北汽蓝谷试图跳出国企传统体制束缚,向市场化车企看齐的积极尝试。

04增持不是终点,业绩与产品才是唯一试金石

需要明确的是,管理层增持只是北汽蓝谷治理变革的起点,而非终点。增持公告发布后,北汽蓝谷股价并未出现剧烈波动,这恰恰说明,当前资本市场更看重真实的业绩兑现。

但这也让北汽蓝谷更值得期待。最新数据显示,2026年2月北汽蓝谷销量7364辆(同比+18.26%),1~2月累计15437辆(同比+14.81%),稳健增长背后,是2026年产品与技术的双重发力。

产品层面,享界与极狐双轮驱动冲击高端市场:享界二季度推硬派豪华SUV、四季度推豪华MPV,完善30万~50万元布局;极狐推出阿尔法S5、高端MPV问道V9,覆盖主流与商务需求。同时,享界超级工厂拟投资19.91亿元升级平台,为产能提供保障。

技术层面,北汽蓝谷构筑起智能化护城河,是国内少数实现L2至L4全栈自动驾驶覆盖的车企:L3级自动驾驶获全国首批准入,计划二季度向个人用户开放;L4级Robotaxi与小马智行合作,年内计划落地3000台并启动出海,这已成为其未来估值提升的核心逻辑之一。

值得注意的是,享界品牌核心高管各增持超100万元,这一细节也向合作伙伴华为释放了明确信号:北汽不仅是代工厂,更是华为智选车的深度战略伙伴。高管个人利益与双方合作成败的深度绑定,构建了超越商业合同的信任基础,为2026年享界品牌的产品攻势提供了有力的内部保障。

05结语:创业型契约的起点

张建勇等的百万增持,是北汽蓝谷试图打破国企体制束缚、通过深度利益绑定激活团队战斗力的一次关键跨越。虽然1500多万的总额在资本市场并不算巨大,但其象征意义和治理变革的深层意味,远比金额本身更为重要。

他们共同立下的正是一份“创业型契约”。在新能源行业竞争日益残酷的今天,资金和技术固然重要,但拥有一支愿意与公司命运深度捆绑、对未来充满信心的核心团队,无疑是北汽蓝谷最深层的底气之一。

正如张国富所言,要摒弃“官气”,找回初创企业的拼劲。从去年提出“创业型新国企”的愿景,到今年用真金白银兑现,马年跑出的这第一步,值得期待。