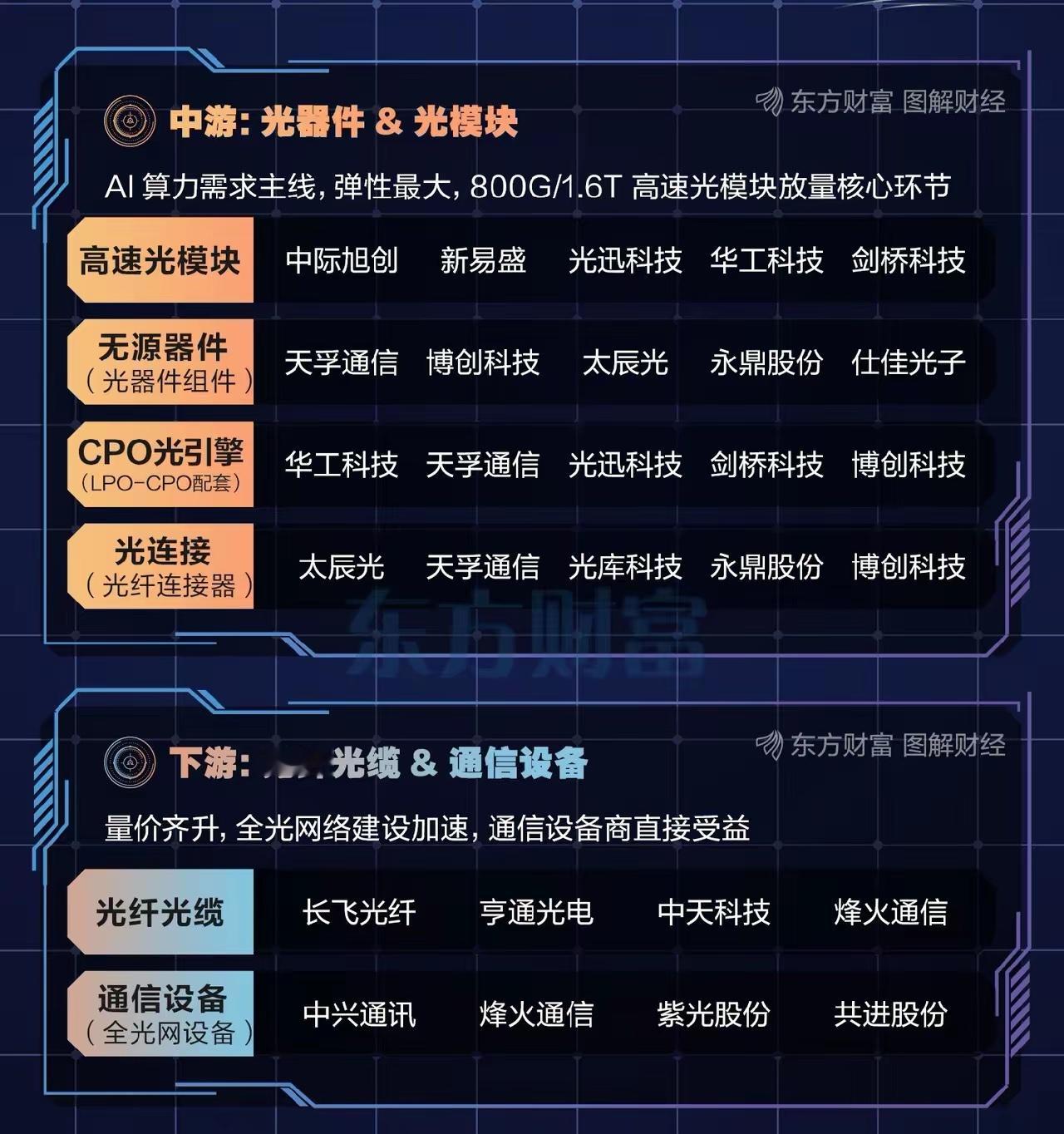

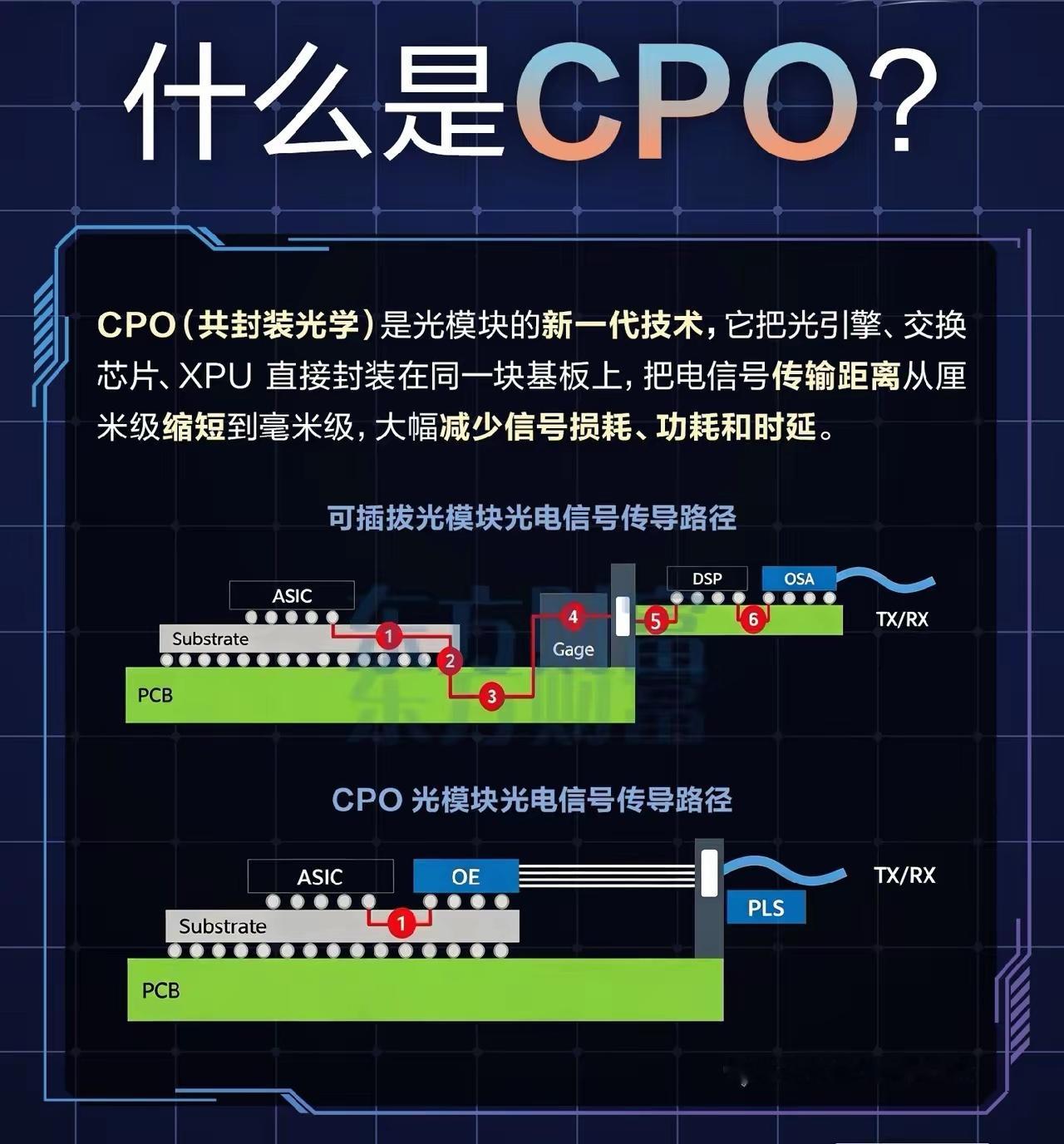

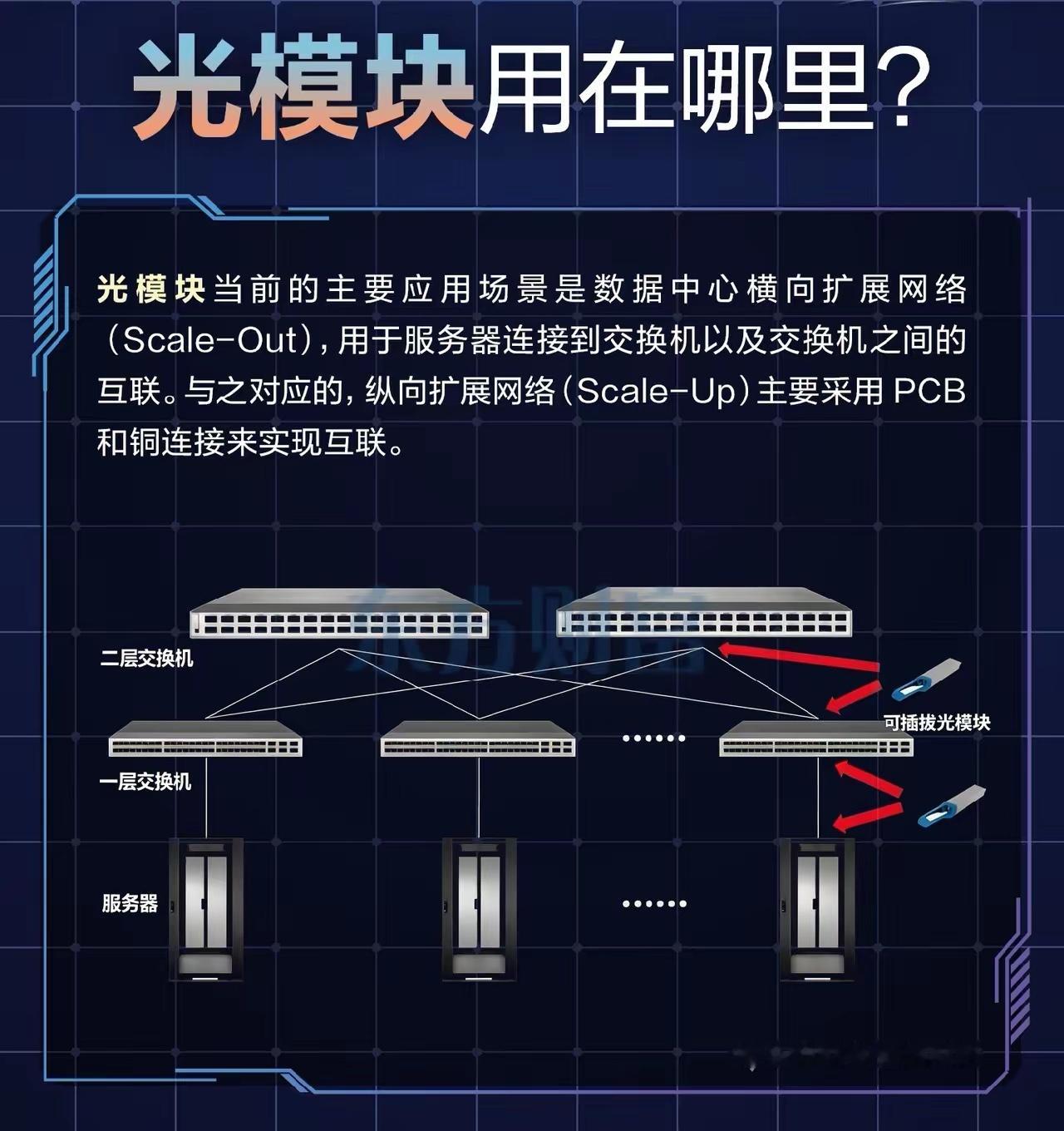

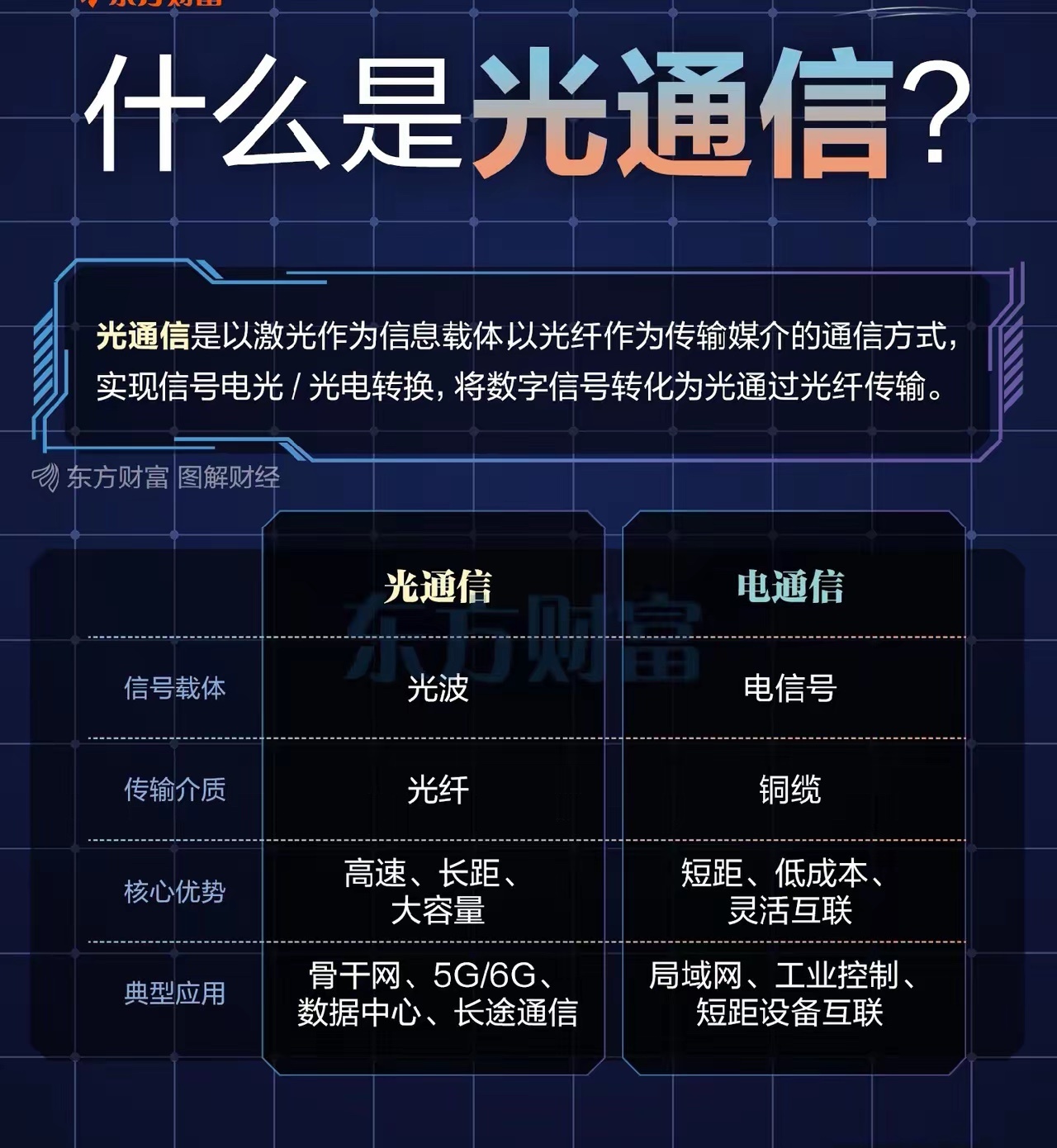

AI算力的“血管”升级:光通信赛道迎来技术革命当AI大模型的算力需求指数级爆发,数据中心的“血管”是否还能跟上节奏?答案藏在光通信技术的迭代里——从传统可插拔模块到CPO共封装光学,一场以光为媒的传输革命,正在重塑万亿级通信产业链的格局。一、核心逻辑:光通信是AI算力的“高速血管”光通信以激光为载体、光纤为介质,凭借高速、长距、大容量的特性,成为数据中心互联的核心方案。而光模块作为“翻译官”,实现电信号与光信号的转换,是AI算力网络的关键器件。随着800G、1.6T高速模块放量,CPO技术更是将信号传输路径从厘米级缩短至毫米级,大幅降低损耗与功耗,成为下一代技术革命的核心。二、产业链拆解:从芯片到设备的价值重估上游:光芯片国产替代,壁垒最高光芯片是光模块的“心脏”,长期依赖进口。源杰科技、仕佳光子等企业正加速高端芯片的国产化突破,国产替代空间巨大;三孚股份、云南锗业提供光纤材料,支撑产业链基础。中游:高速模块与CPO主线,弹性最大中游是赛道核心环节。中际旭创、新易盛等龙头主导800G/1.6T高速模块量产,直接受益AI算力需求;CPO技术方面,华工科技、光迅科技等企业布局光引擎封装,抢占下一代技术高地;无源器件领域,天孚通信、博创科技等企业占据市场主导地位。下游:全光网络建设,量价齐升长飞光纤、亨通光电等光纤光缆企业,受益于数据中心与骨干网扩容;中兴通讯、烽火通信等通信设备商,凭借全光网设备直接承接订单,业绩兑现确定性强。三、趋势与风险:机遇与挑战并存行业趋势明确:AI算力需求驱动光模块向高速化、集成化升级,CPO、硅光技术成为长期方向,国产替代持续推进。但需警惕技术迭代不及预期、行业竞争加剧导致价格战、海外需求波动等风险。整体来看,光通信赛道长期成长逻辑清晰,具备核心技术壁垒的龙头企业,将持续享受AI算力浪潮下的产业红利。